Den hjälper tradern att känna sig trygg när denne använder sina data, medan analyskvaliteten blir bättre. Du kan analysera information från din handelsjournal med hjälp av 69 indikatorer och cirka 150 diagram och diagram.

Handelsanalys är ett inlärningsverktyg som hjälper till att identifiera vilka av dina aktiviteter som genererar störst vinst och vilka sänker din förtjänst. I samband med MaxProfits strategitestare – Ett kraftfullt instrument för manuell testning av alla strategier som används i handelsanalysmodulen håller varje detalj i din handel under kontroll. Du kan undersöka din handel, hitta de konsekventa mönstren och få kvalitetsinformation med förinställda parametrar. Det kommer att bidra till att identifiera vilka typer av affärer som är bättre att ignorera och som kan utföras med ökade volymer. Du kan skapa olika rapporter och harmonisera dem enligt dina krav och alla dina förinställningar sparade för framtida analys av olika typer - utvärdering av lönsamhetsresultat, handlade volymer, rörelsekapital, genomsnittlig vinst och förlust, nettoinkomst, provisionskostnader etc. Dessa data hjälper dig att visualisera de områden du har gjort bra ifrån dig och var du kan förbättra.

Handelsanalys är utformad för att perfekta handelssystemet. De uppgifter som samlas i en handelsjournal bearbetas, sorteras och presenteras på ett lättförståeligt sätt. Därför är det viktigt att göra relevanta anteckningar om varje steg i din handel för att förhindra att du förlorar viktig information. Därefter får du mer omfattande grundläggande uppgifter som förbättrar din handelsprestation. Det är det bästa sättet att ta en titt på sig själv ur ett yttre perspektiv.

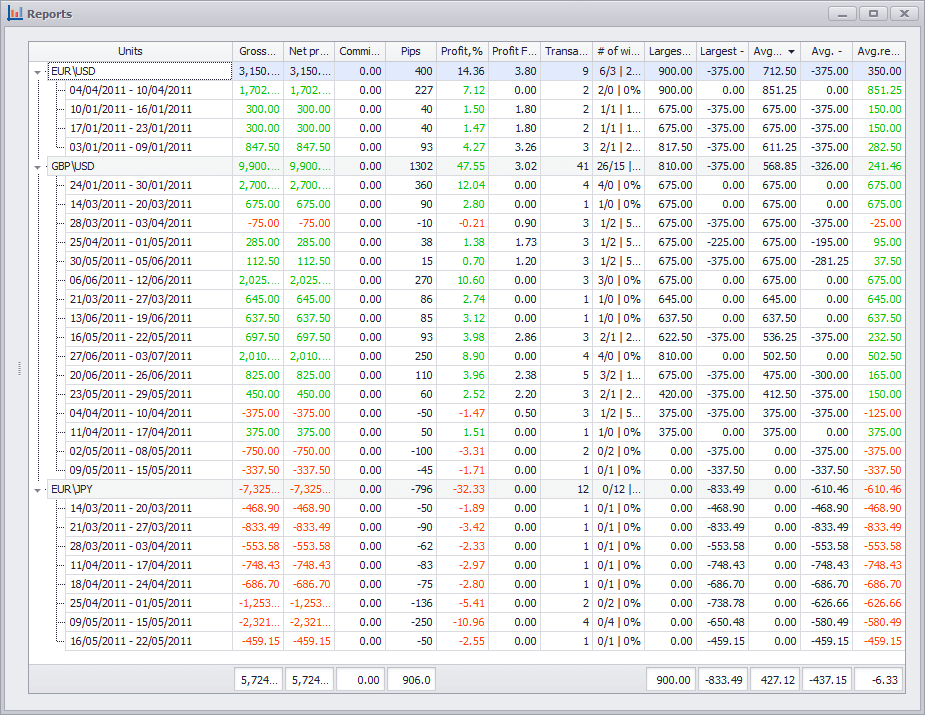

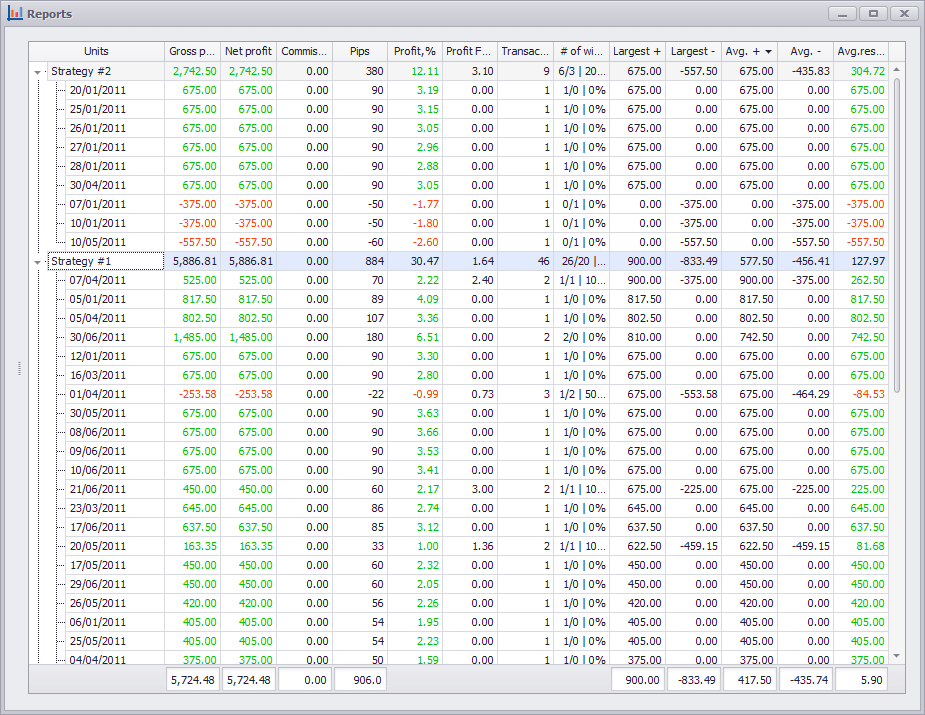

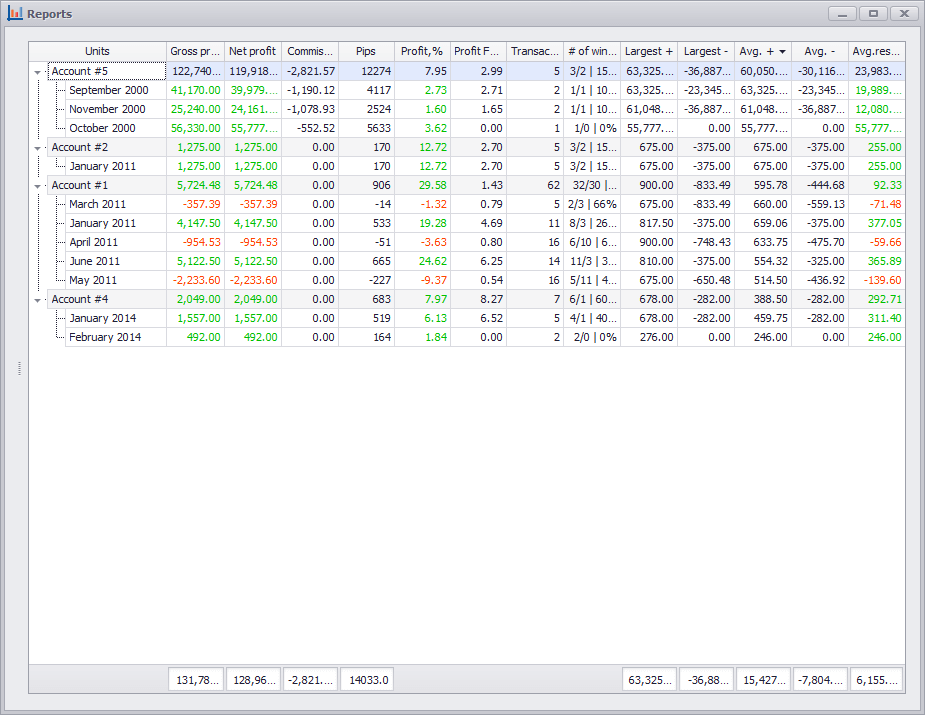

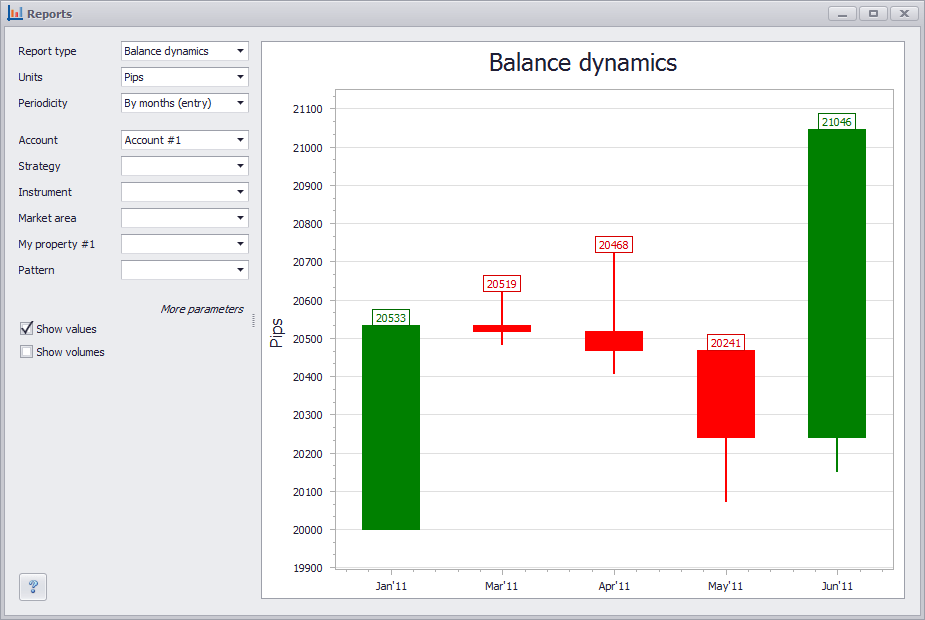

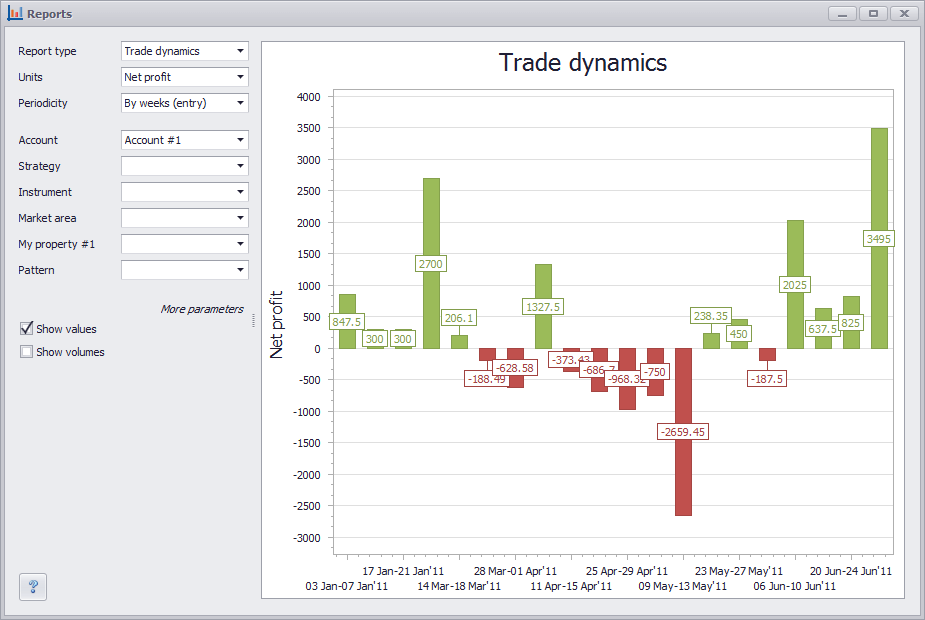

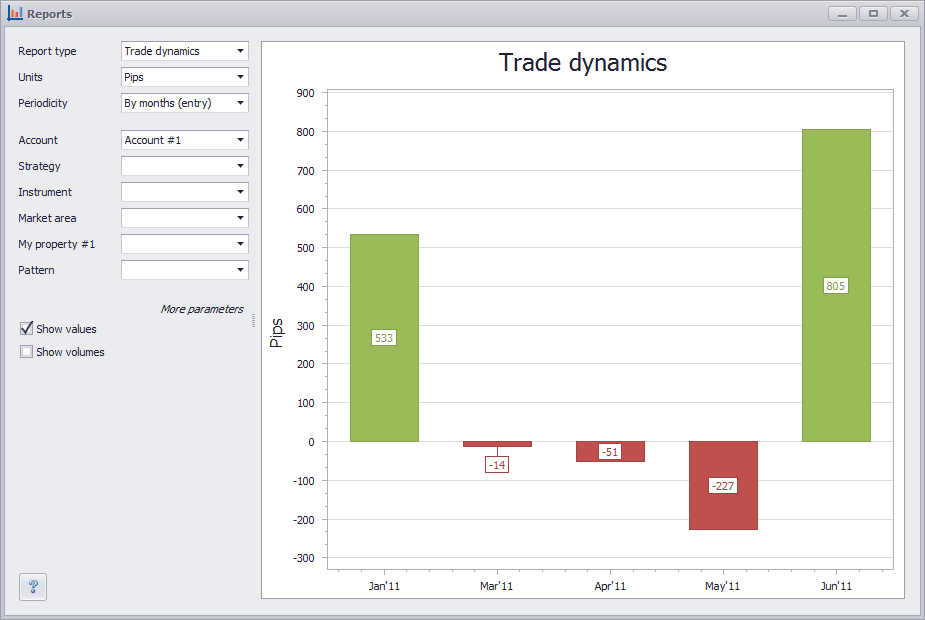

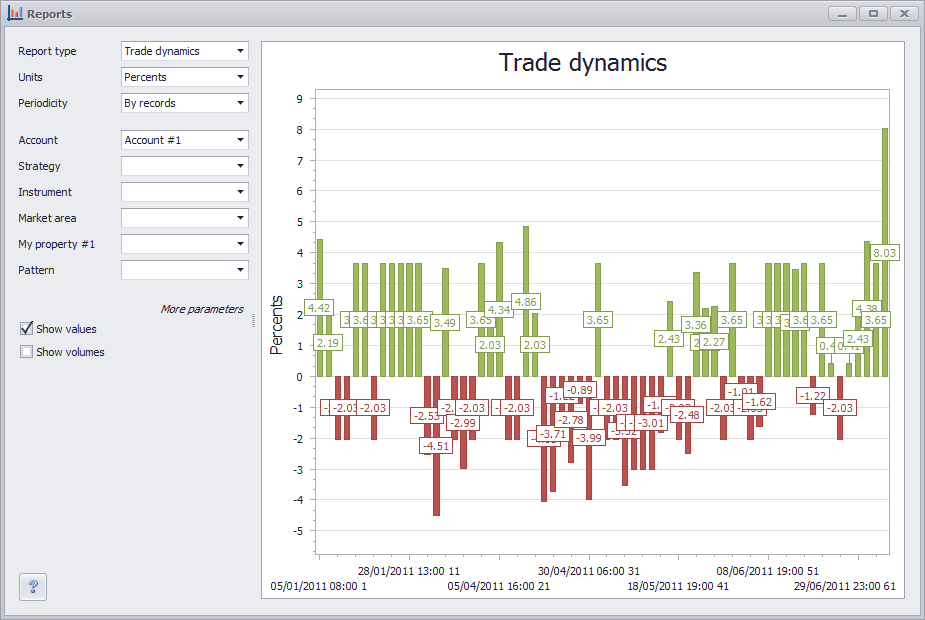

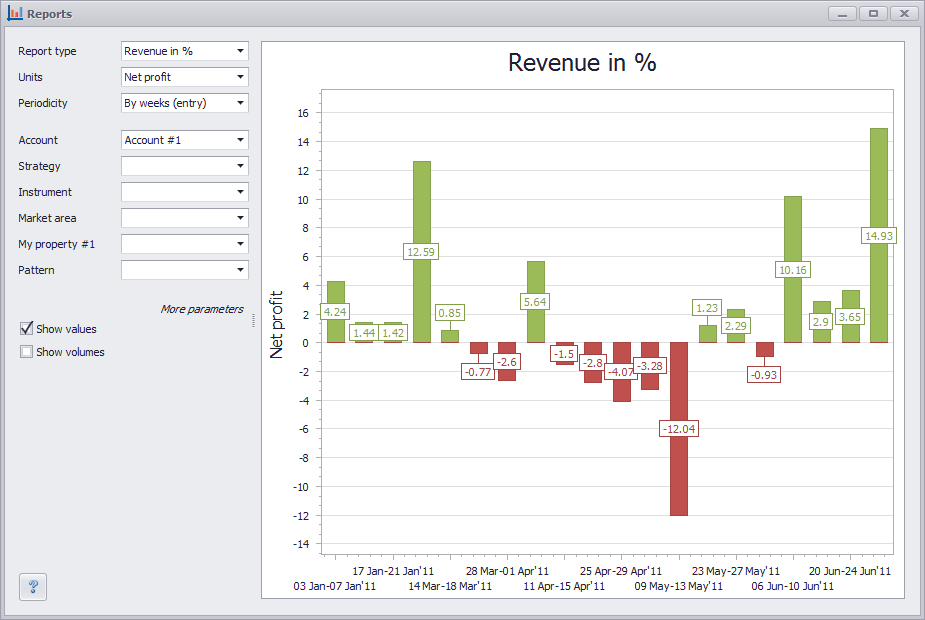

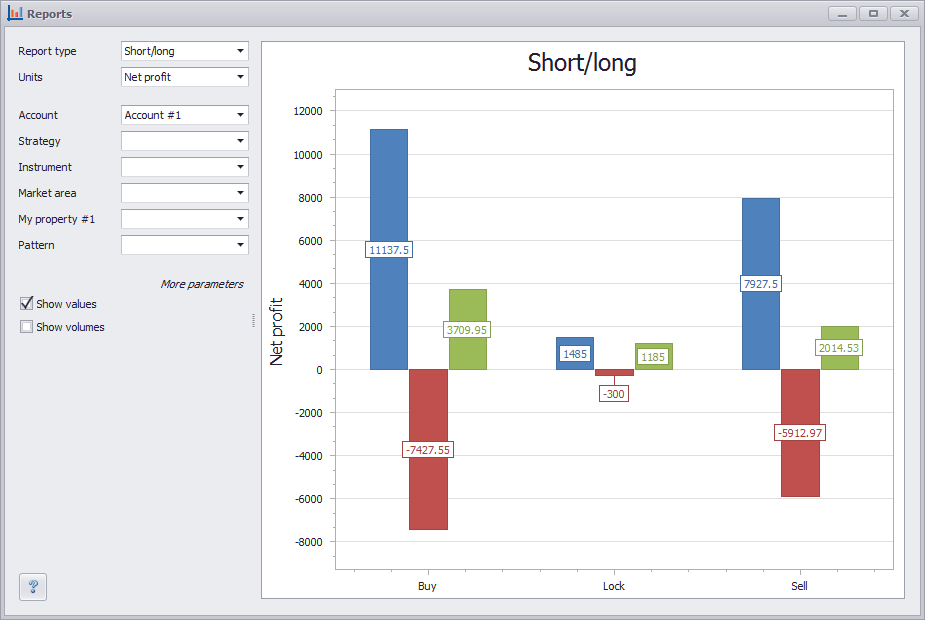

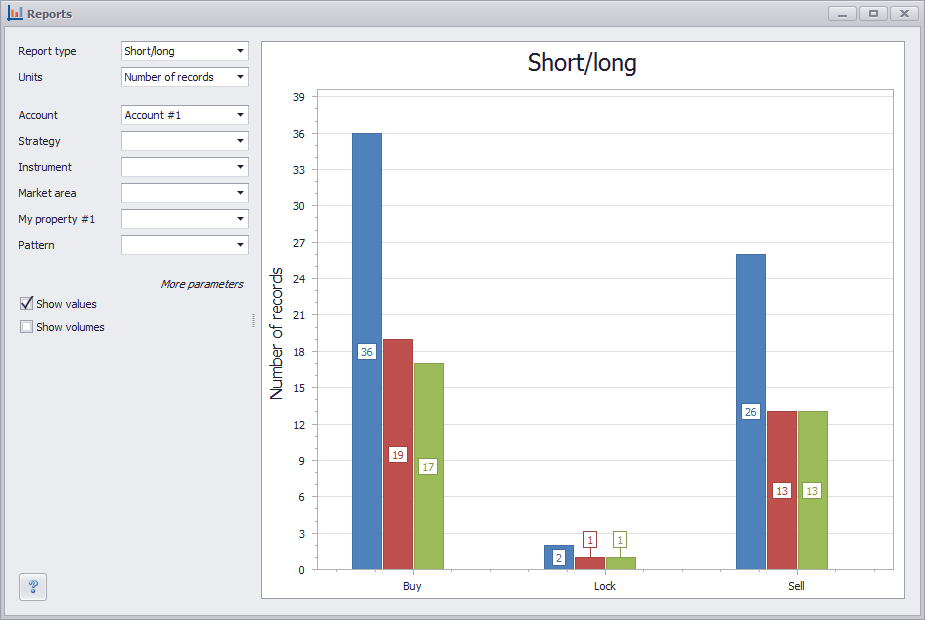

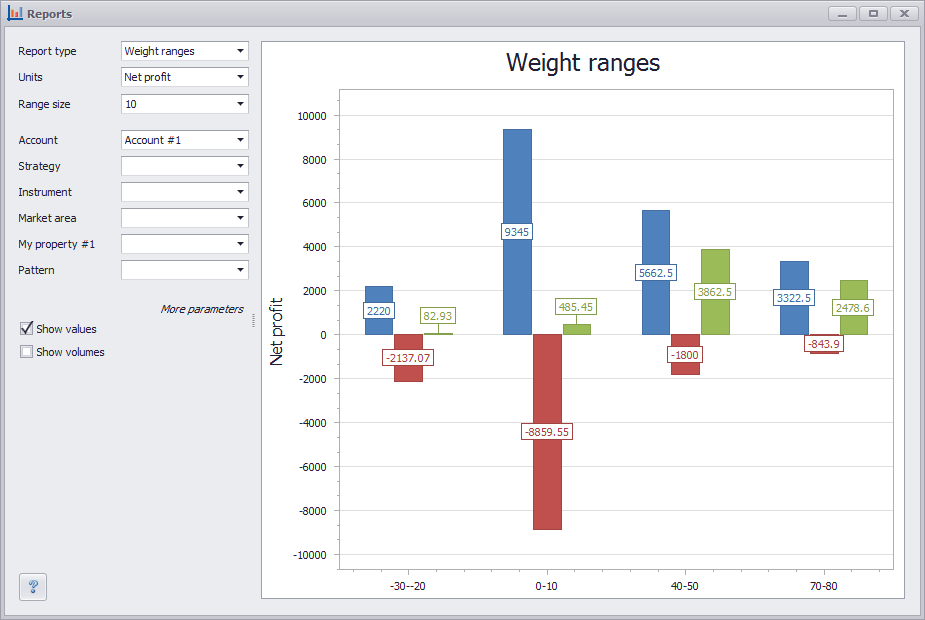

Vi anser att vi ska börja med de mest intressanta och användbara - med användarrapporter. I vilket fall som helst är det lika användbart som Sortino eller Sharpe-förhållandet.

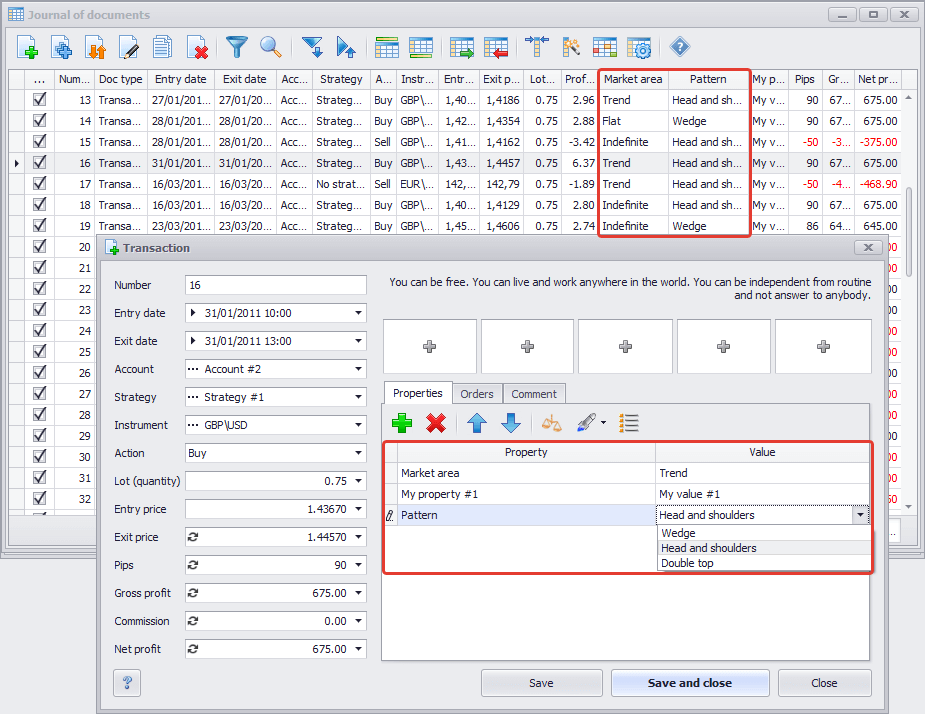

Till exempel lade vi till 2 egenskaper:

Du kan skapa olika egenskaper på egen hand.

I transaktioner anger vi värden för varje egenskap (vi kommer att ge mer information om detta ämne nedan).

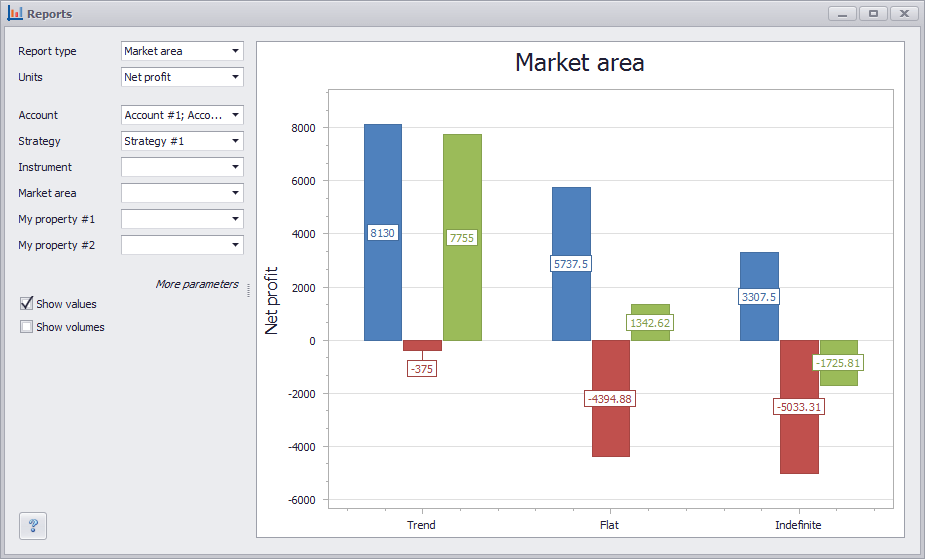

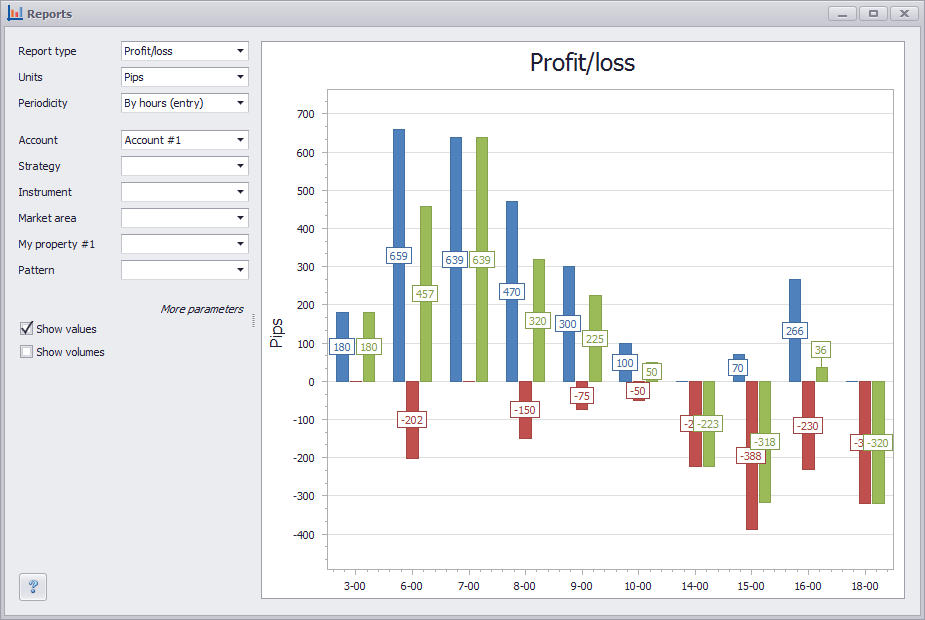

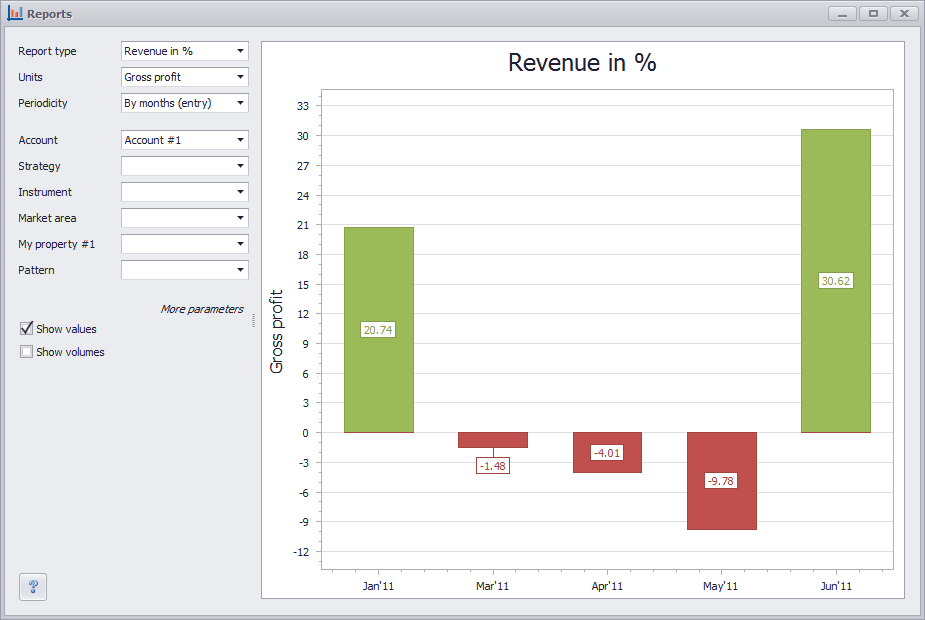

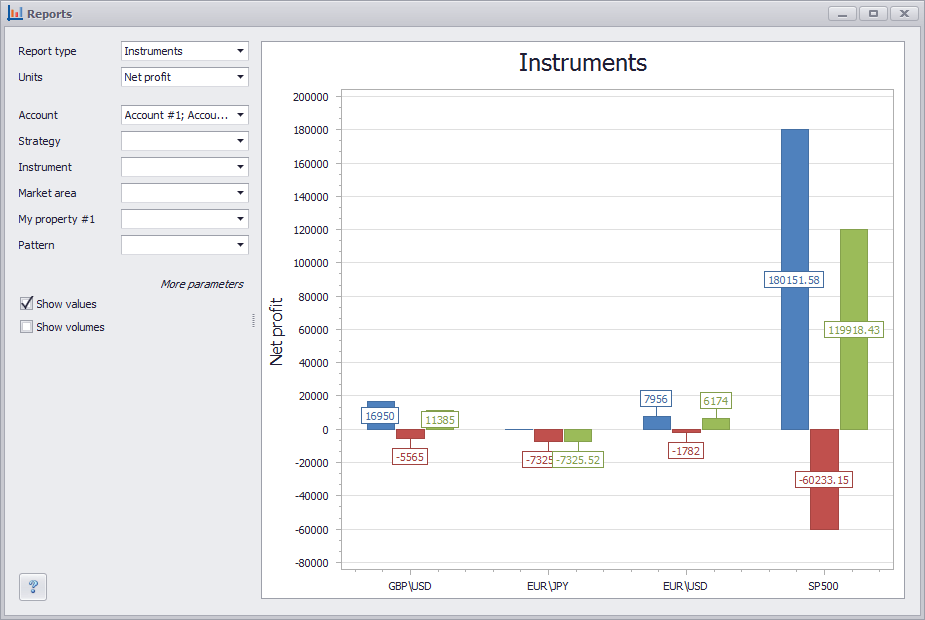

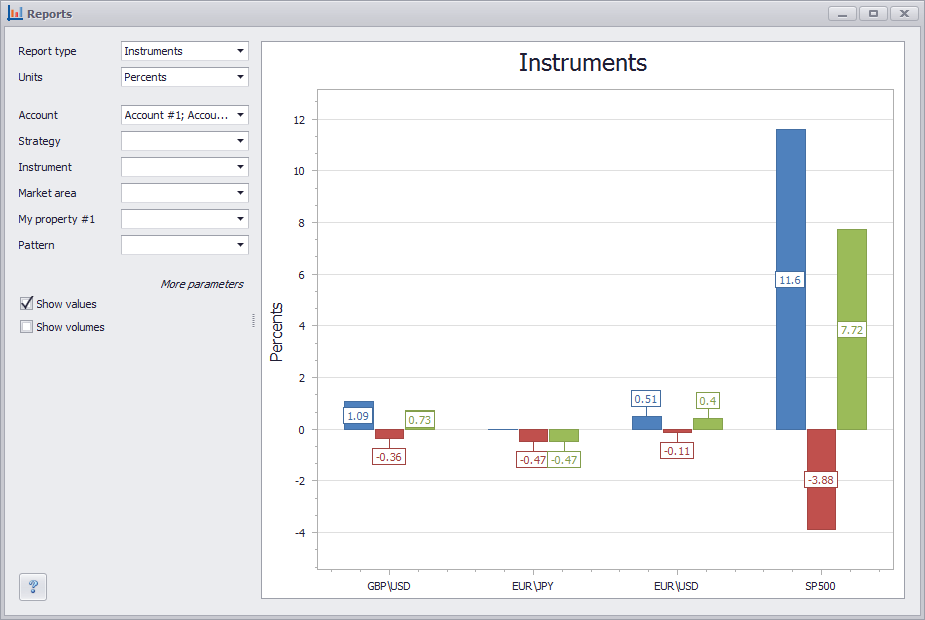

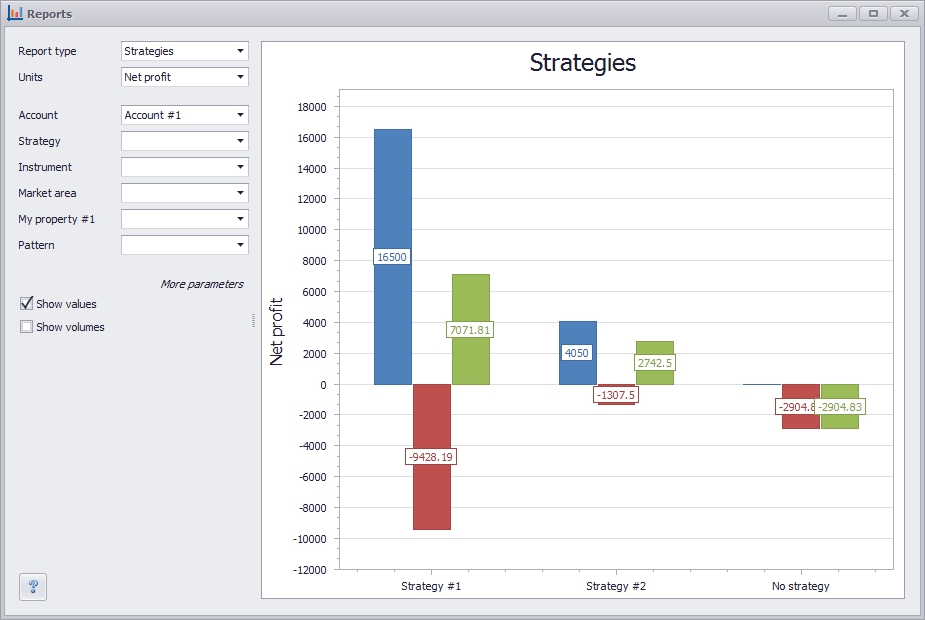

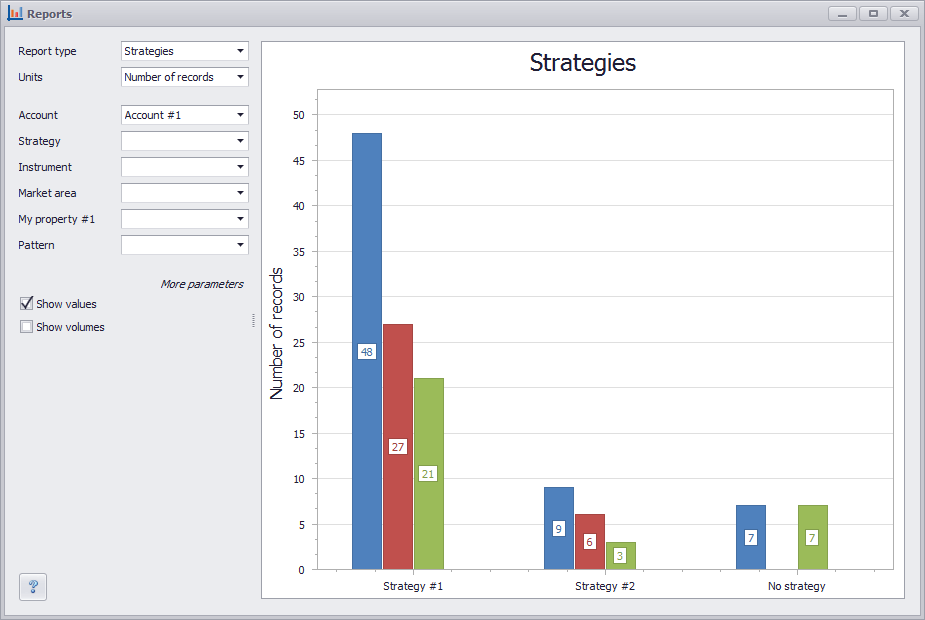

Vad ger det oss? Efter att ha lagt till en ny egenskap visas en ny rapporttyp med samma namn i rapporterna. Öppna rapportformuläret och välj "Marknadsområde" som rapporttyp. Låt oss se vad vi får:

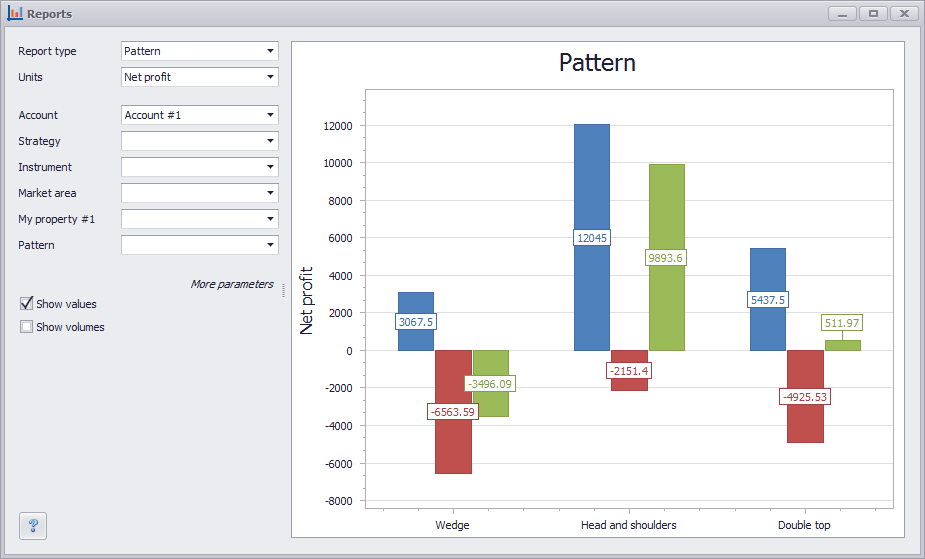

Låt oss göra den andra rapporten med egenskapen "Mönster":

Vilken slutsats kan vi dra från detta? Med vårt handelssystem borde du inte arbeta med "Obestämd" marknad, såväl som med siffror "Kil" eftersom vi enligt statistiken får förluster med dem. Det är bättre att avstå från att arbeta med ett sådant område och slutföra vår strategi.

Låt oss se hur vi lade till egenskaper. För att göra detta öppnade vi katalogen Egenskaper (Meny -> Kataloger -> Egenskaper), klickade på knappen "Lägg till" och fyllde i formulären enligt följande:

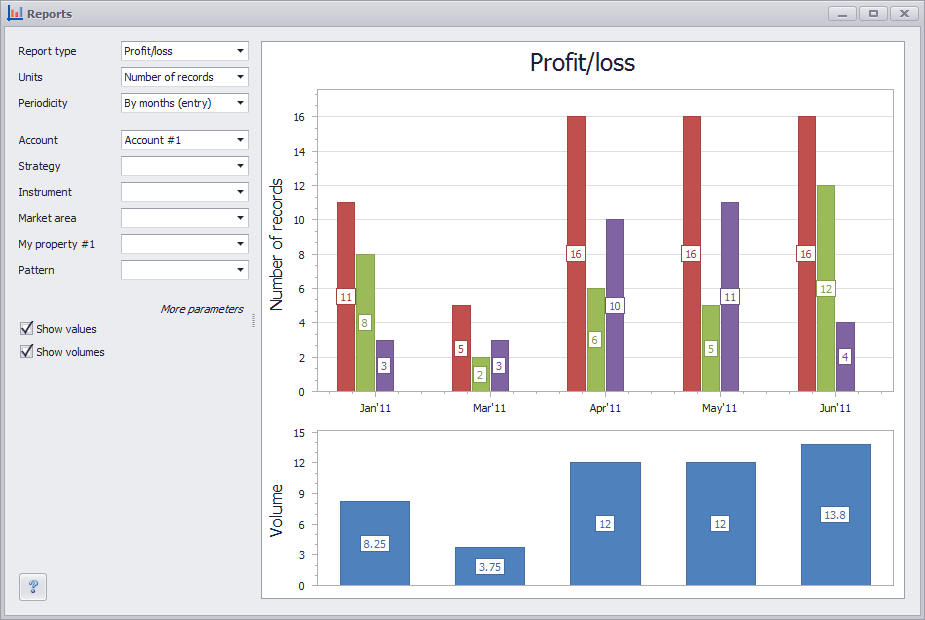

Efter att vi skapat nya egenskaper, lades nya kolumner till Handelsjournalen och det gjorde det möjligt för oss att ställa in värden för varje egenskap i transaktioner

Transaktionsegenskaper utgör ett kraftfullt verktyg för varje trader, så att du kan analysera din handel så djupgående som möjligt och få detaljerad statistik över dina handelssystem. Var noga med att använda dem i ditt arbete, utan att statistiken ser sämre ut.

Traders uttrycker olika åsikter och argumenterar ständigt över som markerar framgångsrik handel, vad deras högsta eller minsta nivå borde vara, och vi avser inte att ge ett specifikt och tydligt svar för varje värde. Vår uppgift är att reflektera riktiga markörer i statistiken, d.v.s. beräkna dem korrekt baserat på dina data med hjälp av vanliga formler och för att visa formler vi använder.

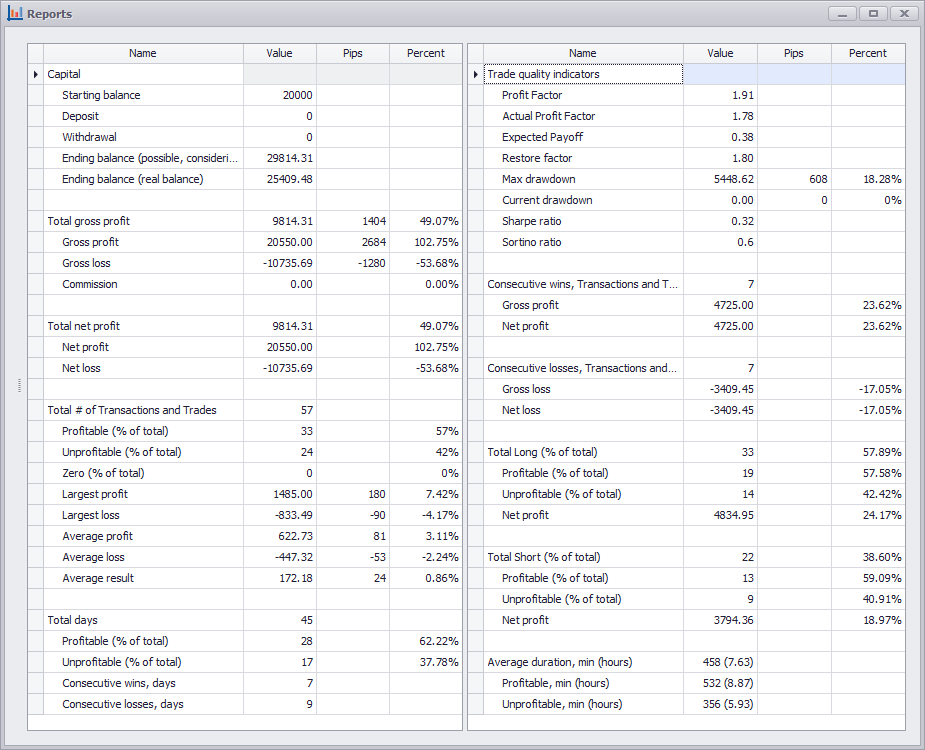

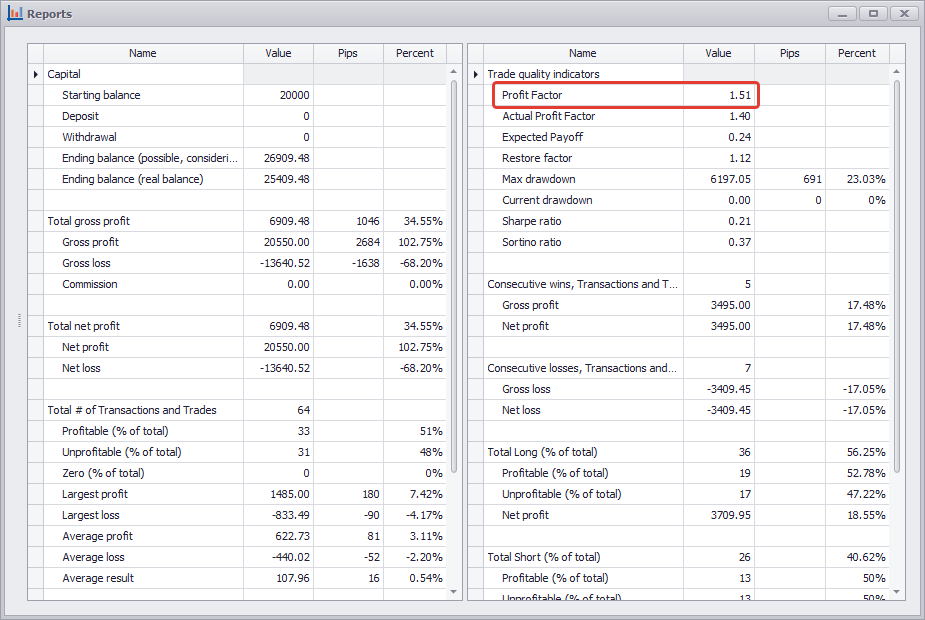

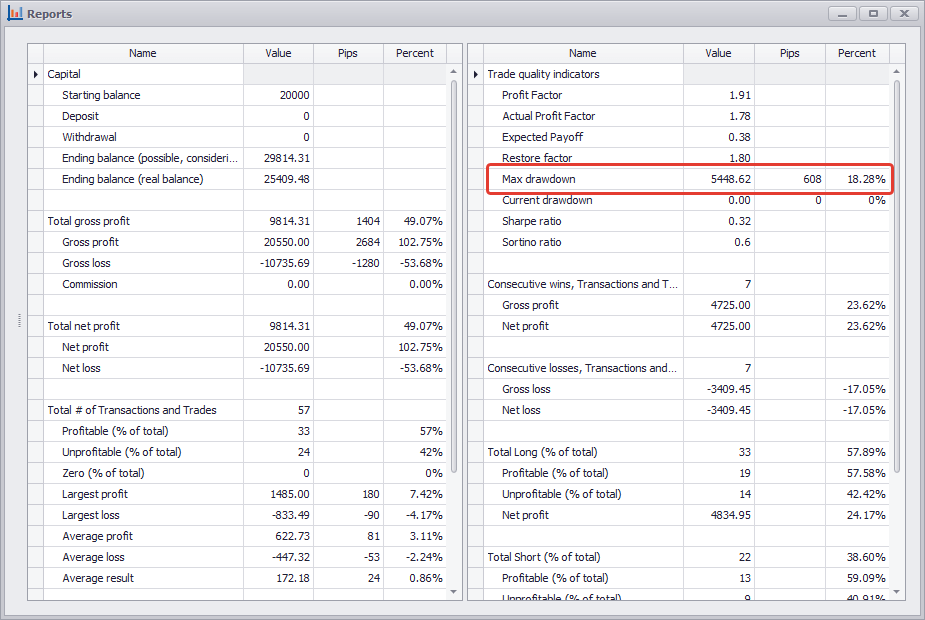

Rapporten "Resultattabell" innehåller värden för 92 olika markörer. Låt oss bara överväga några av de viktigaste.

Vinstfaktor = Beloppssumma av lönsamma transaktioner/Beloppssumma olönsamma transaktioner

Nybörjare brukar få höra att vinstfaktorn ska vara minst 2 mot 1. Proffs är inte nöjda ens med 5 mot 1.

Resultatfaktorn kan beräknas både för hela handelsperioden och under en viss tidsperiod. Låt oss överväga ett exempel. I januari var summan av alla lönsamma transaktioner $ 1000. Under samma tid var summan av alla olönsamma transaktioner 400 dollar. Så profitfaktor = 1000/400 = 2,5 eller 2,5 mot 1.

Om du inte har satt ett datumfilter i rapporten, beräknas vinstfaktorn för hela tidsperioden.

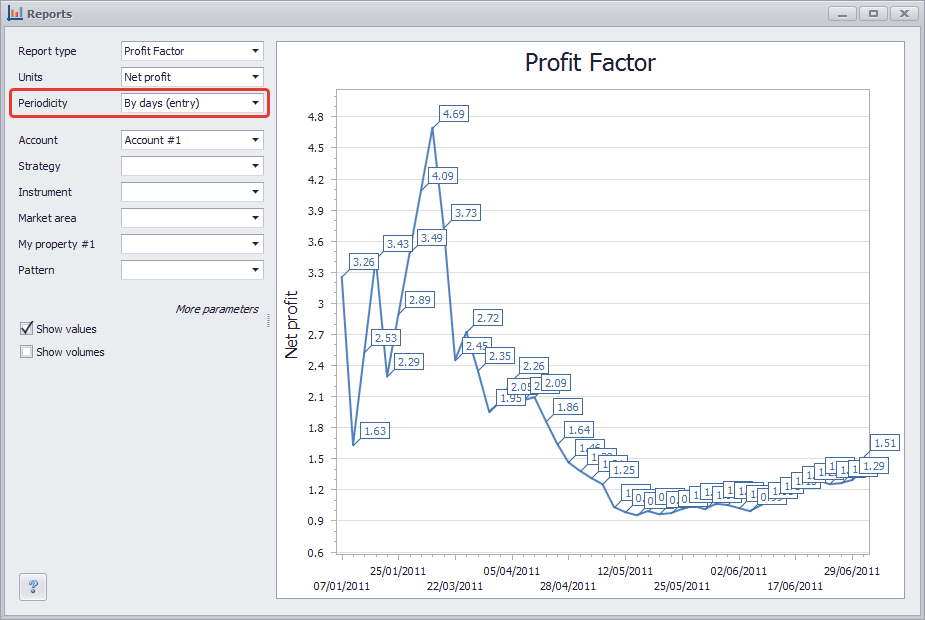

Eftersom vi pratar om vinstfaktor borde vi ta en titt på en annan graf med samma namn "Vinstfaktor"

Ovan diagram ritades "Per dag". D.v.s. det visar hur den markören har ändrats dag för dag. Låt oss nu rita upp det per månaden

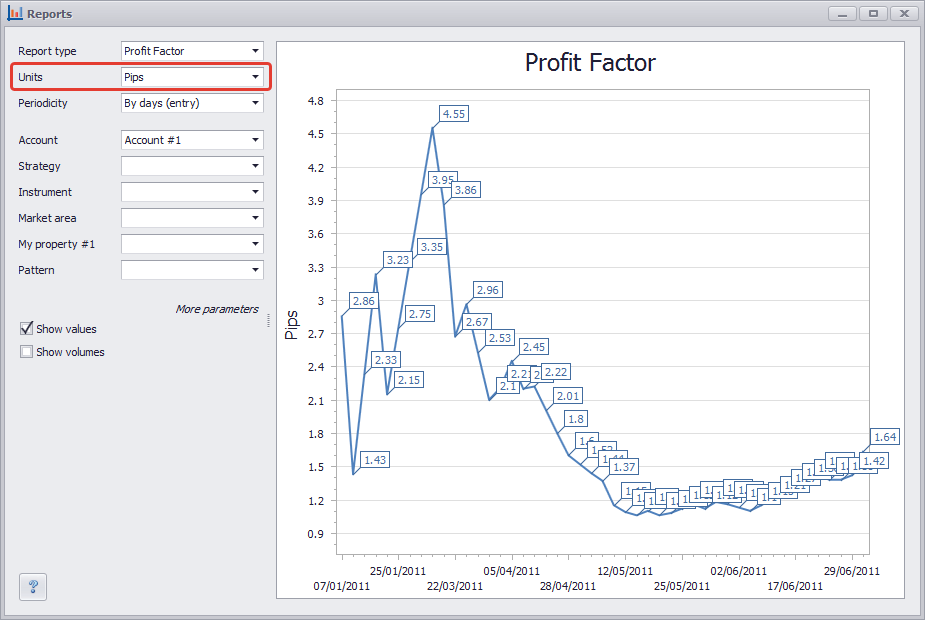

Låt oss titta på en ytterligare graf, men den här gången i markörfältet väljer vi "Poäng" istället för "Nettovinst". Vanligtvis beräknar ingen vinstfaktor i poängen, men de borde. Du kan få intressant information från detta. Så vad ser vi? 2 olika vinstfaktorer, den första är lika med 1,51, den andra är 1,64. D.v.s. en vinstfaktor uppställd av poäng har ett högre värde. Hur kan det vara såhär? Mest sannolikt beräknade vi något felaktigt vid handel. Det händer ofta att vi vinner med och förlorar med summan. För att undvika detta är det viktigt att alltid räkna efter. Beräkningsformeln är nästan densamma:

Vinstfaktor = Summan av lönsamma transaktionspunkter/Summan av olönsamma transaktionspunkter

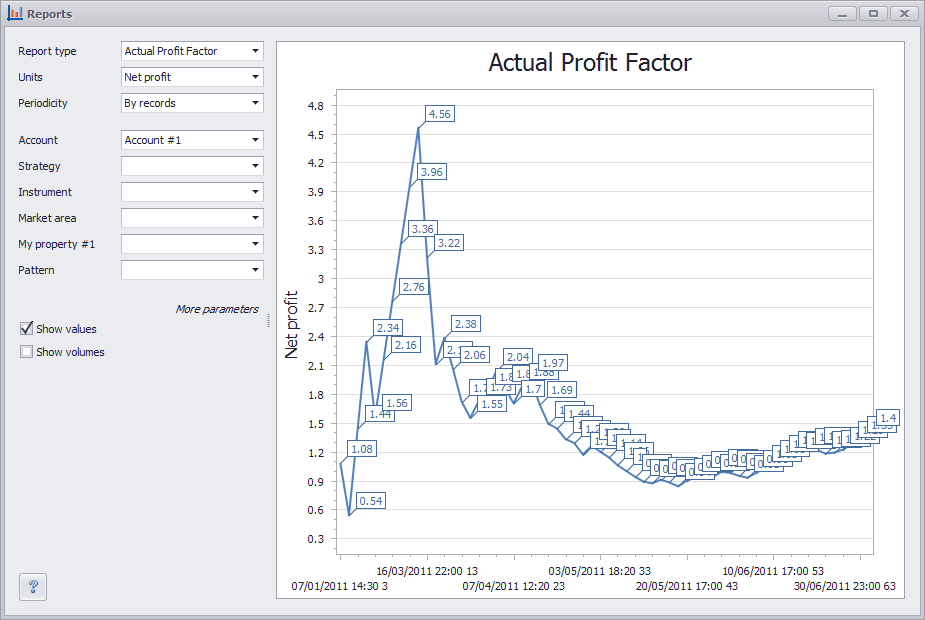

Faktisk vinstfaktor = (Beloppssumma av lönsamma transaktioner - Resultat av den mest lönsamma transaktionen) / Beloppssumma av olönsamma transaktioner

Det antas att vi, genom att dra av resultatet av den mest lönsamma transaktionen från summan av lönsamma transaktioner, får ett mer exakt och pålitligt resultat.

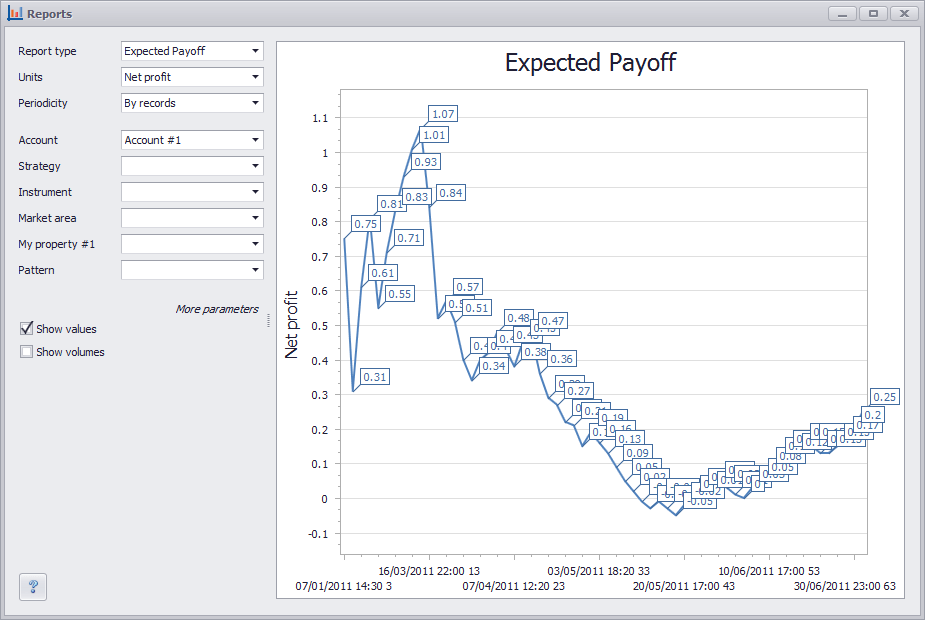

Förv. utdelning = (1 + (Genomsnittlig vinst/Genomsnittlig förlust)) * (Antal lönsamma transaktioner/Summa transaktioner) - 1

Viktigast är att denna markör måste vara positiv. Om det är negativt betyder det att vi kommer att förlora hela insättningen snart om vi fortsätter att handla på samma sätt. Ju högre det är desto bättre. Låt oss ersätta värden i denna formel.

Genomsnittlig lönsam transaktion = $ 80

Genomsnittlig olönsam transaktion = $ 30

Antalet lönsamma transaktioner = 40

Summa transaktioner = 100

Förv. utdelning = (1 + ($ 80 / $ 30)) * (40/100) - 1 = 0,46

För ett mer visuellt exempel och för att förstå hur den förväntade utbetalningen ändras över tiden kan vi konstruera en graf med samma namn. Den kan byggas med olika periodicitet: Per transaktioner, dagar, veckor och månader. Vi kommer att konstruera det per dag och se hur den förväntade utbetalningen har förändrats dag för dag

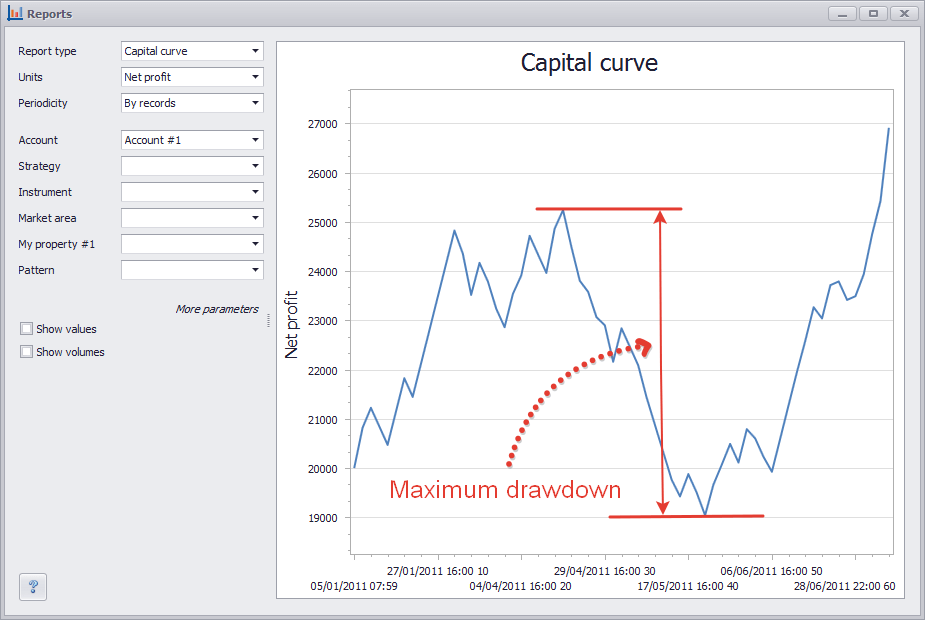

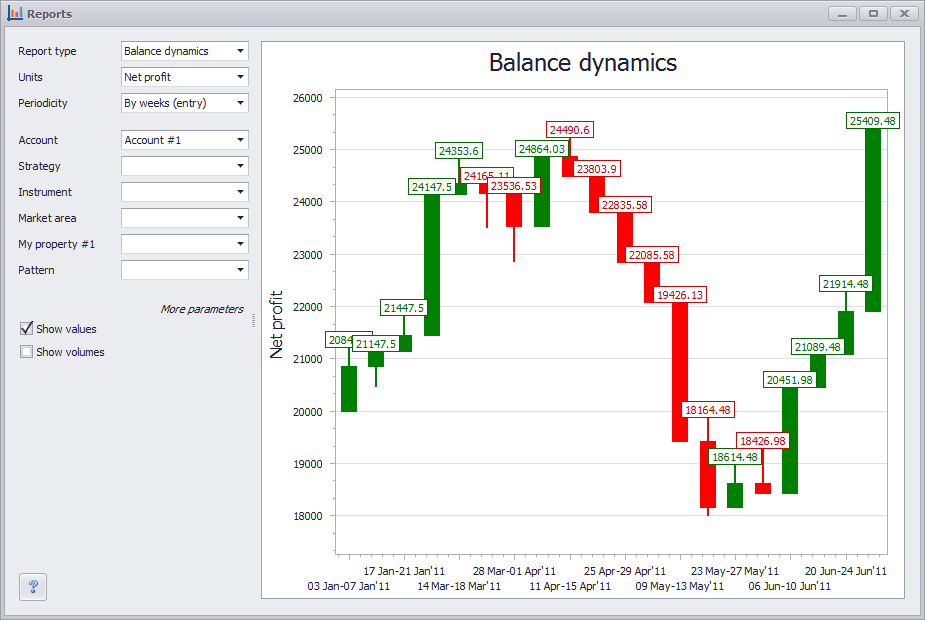

Maximal drawdown = Maximal skillnad mellan max och minsta kontosaldo

För bättre förståelse, låt oss titta på grafen Kapitalkurva

I tabellen Resultattabell visar vi Maximal drawdown i valuta, i poäng och i procent

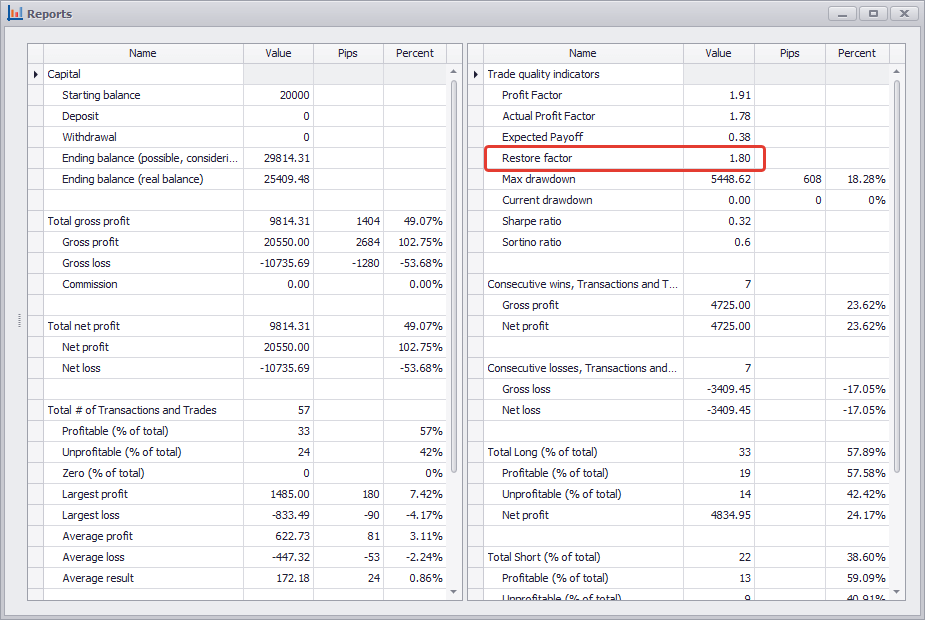

Återhämtningsfaktor = Nettovinst/Maximal drawdown

Det antas att ju högre återhämtningsfaktorn är desto snabbare återhämtar vår handel sig från drawdowns. Om du jämför 2 handelssystem (TS), kommer den med den mindre återhämtningsfaktor att vara sämre. Antag att TS nr 1 har tjänat oss 150 % vid en drawdown på 50 %; dess vinstfaktor blir 3. Och TS nr 2 har gett oss bara 50 % vid en drawdown på 10 %. Dess vinstfaktor kommer att motsvara 5, och därför blir det bättre än TS nr 1. Lönsamheten hos TS nr 2 kan enkelt ökas till 100 % genom användning av högre hävstångseffekt.

© 2009-2026. MaxProfit Global LLC All rights reserved

Disclaimer: MaxProfit is not a trading platform but a bundle of analytical and simulation tools. It can show the strengths and weaknesses of your performance but couldn’t guarantee you any profit. Futures, options, stocks and currency trading (including cryptocurrency) have significant potential rewards but also a high level of potential risk. You must be aware of the risks and be willing to accept them to invest in the mentioned above markets. Don’t trade with money you can’t afford to lose.

Strategy tester

Strategy tester Trading journal

Trading journal Trader’s diary

Trader’s diary Trading analysis

Trading analysis