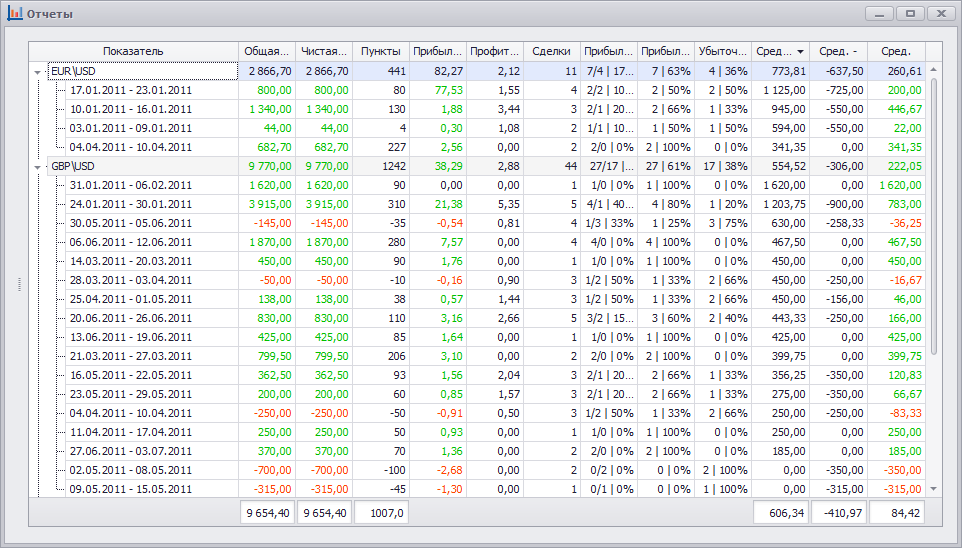

Начнем, на наш взгляд, с самого интересного и полезного - с пользовательских отчетов. Во всяком случае не менее полезного, чем коэффициент Сортино или Шарпа.

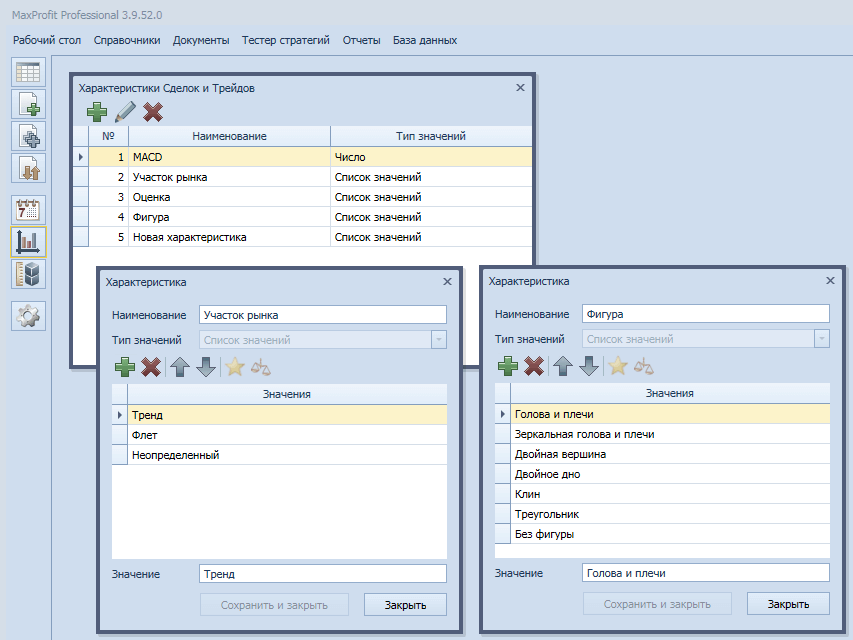

Для примера мы добавили 2 характеристики:

Вы можете самостоятельно создавать различные характеристики.

Затем в сделках мы установили значения для каждой характеристики (более подробно об этом мы рассказываем чуть ниже).

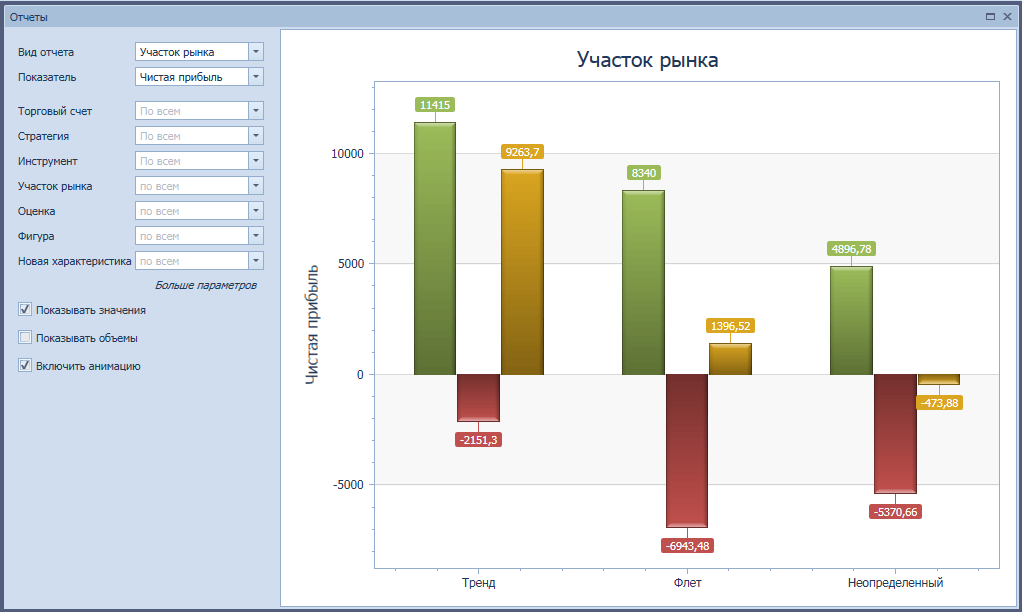

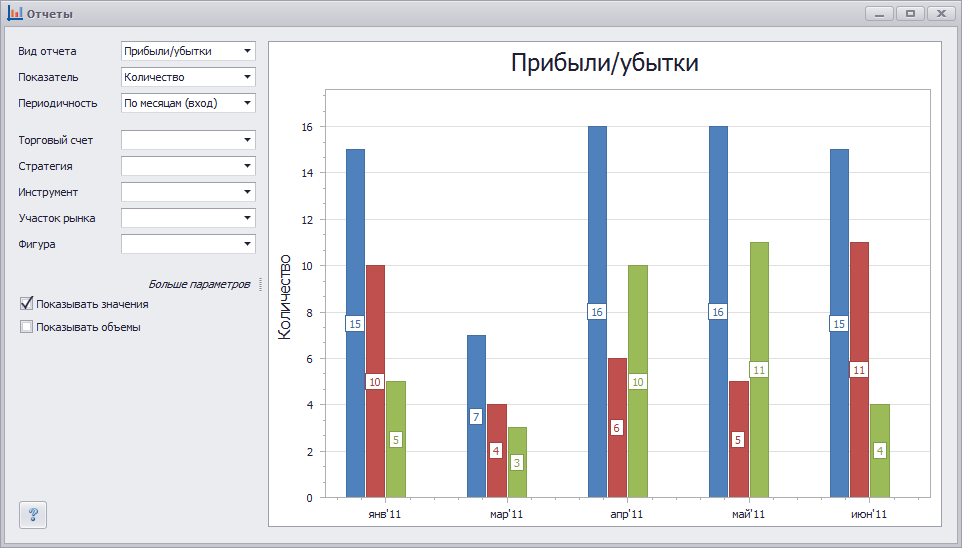

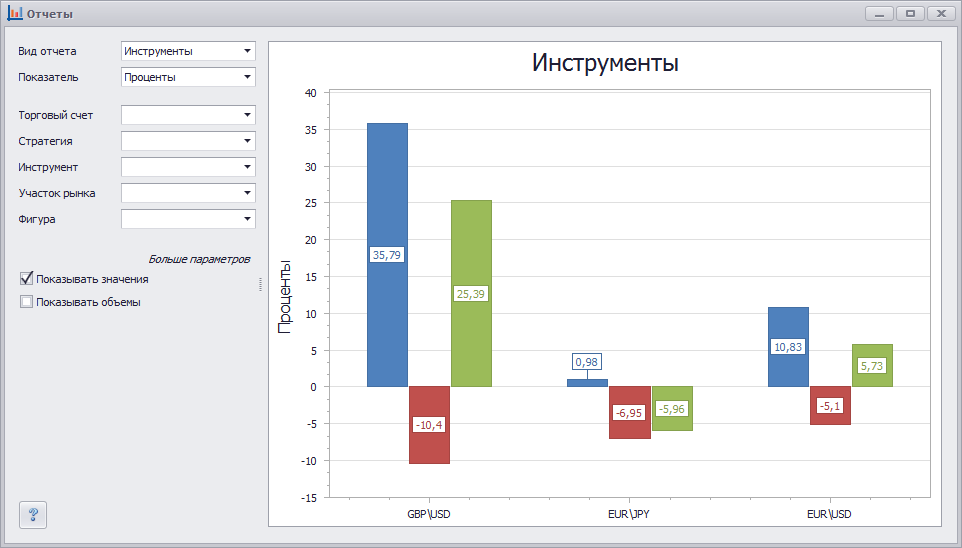

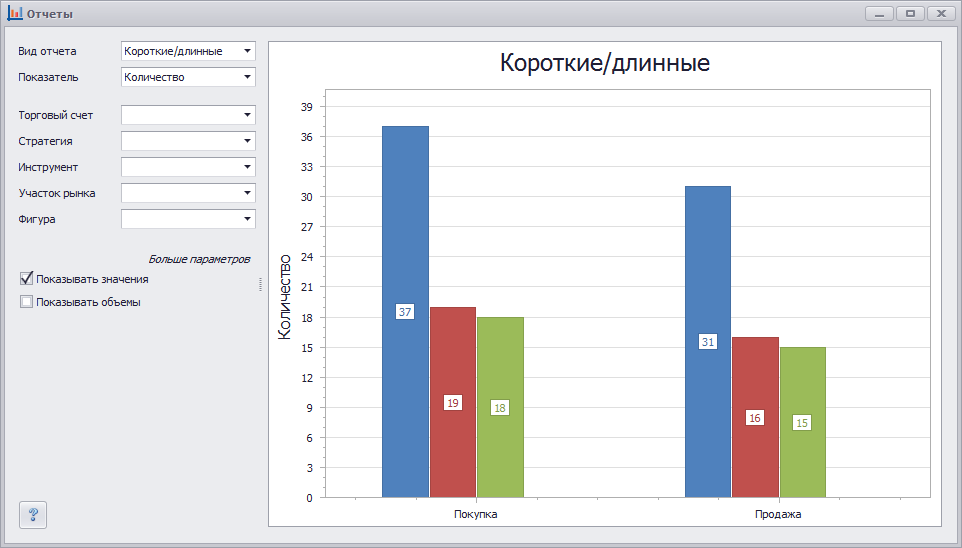

Что это нам дает? После добавления новой характеристики в отчетах появляется новый вид отчета с одноименным названием. Откроем форму отчета и в качестве вида отчета выберем "Участок рынка". Посмотрим, что получилось:

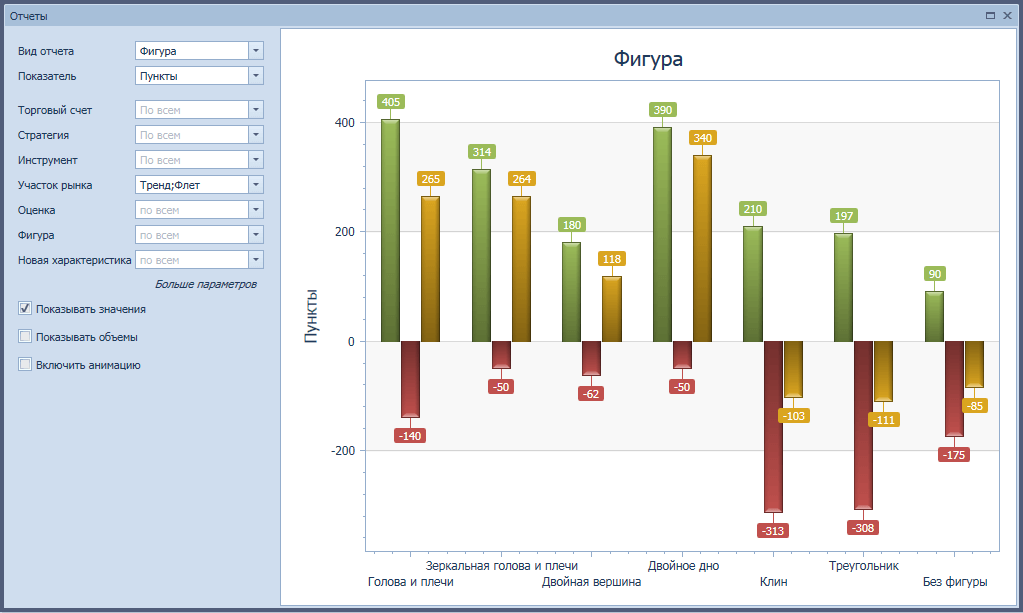

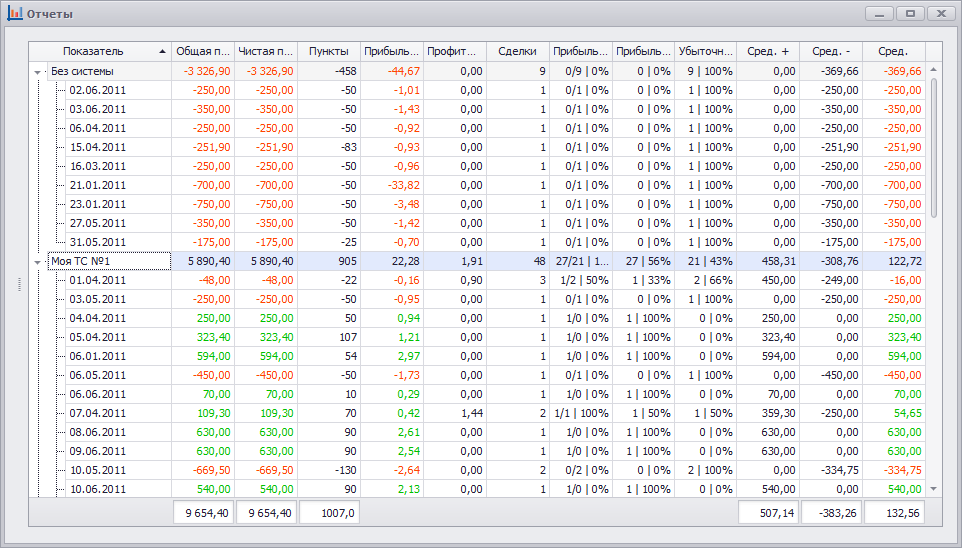

Построим второй отчет по характеристике "Фигура":

Какой напрашивается вывод? Используя нашу торговую систему, не следует работать на "Неопределенных" участках рынка и по фигурам "Клин", "Треугольник" и "Без фигуры", т.к. по статистике мы получаем на них убытки. Лучше пока воздержаться от работы на таких участках и доработать нашу стратегию.

Посмотрим как мы добавили характеристики. Для этого мы открыли справочник "Характеристики" (Меню --> Справочники --> Характеристики), нажали кнопку "Добавить" и заполнили формы следующим образом:

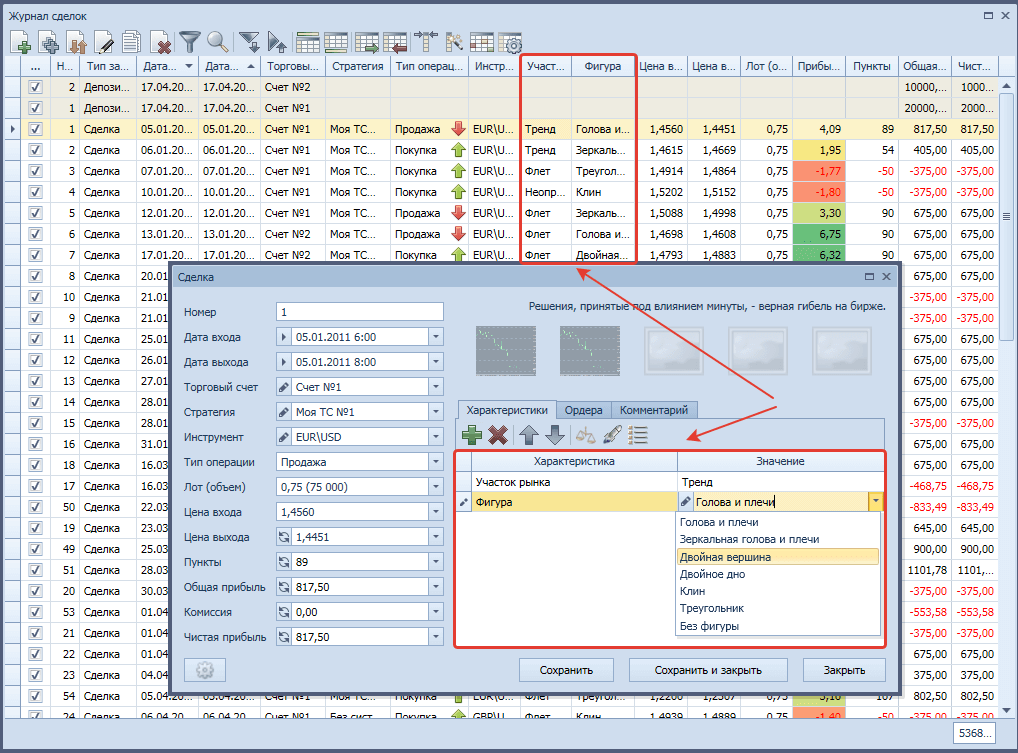

После того как мы создали новые характеристики, в Журнале сделок добавились новые колонки и это позволило нам установить значения для каждой характеристики в сделках

Характеристики сделок - это мощный инструмент каждого трейдера, позволяющий максимально глубоко проанализировать вашу торговлю и получить детальную статистику по вашим торговым системам. Обязательно используйте их в своей работе, без них статистика выглядит неполноценно.

Трейдеры высказывают различные мнения и постоянно спорят о том какими должны быть показатели успешной торговли, каков должен быть их максимальный или минимальный уровень и мы не ставим перед собой задачу дать здесь конкретный и четкий ответ по каждому показателю. Наша задача - отразить в статистике реальные показатели, т.е. правильно их рассчитать на основе ваших данных, используя общепринятые формулы и показать какие формулы мы используем.

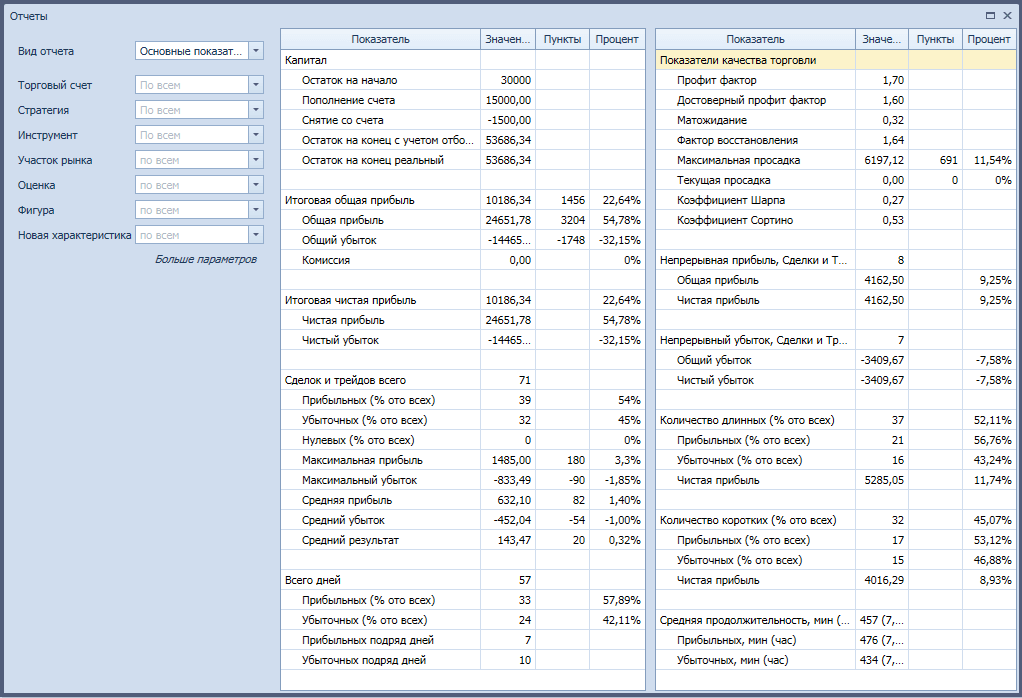

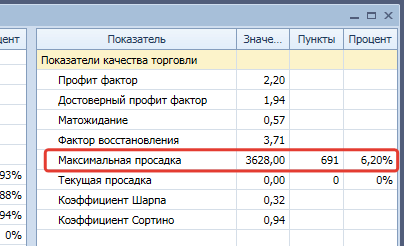

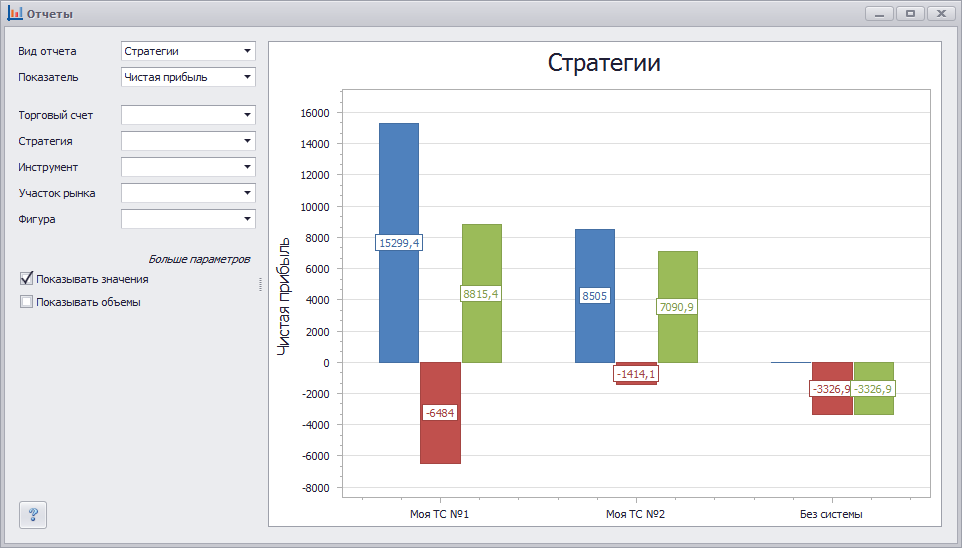

В отчете "Основные показатели" содержатся значения по 92-м различным показателям. Рассмотрим лишь некоторые наиболее важные из них. Более подробно со всеми показателями можно ознакомиться в справочной информации

Профит фактор = Сумма прибыльных сделок / Сумма убыточных сделок

Новичкам обычно рассказывают, что профит фактор должен быть равен как минимум 2 к 1. Профессионалов не устраивает и 5 к 1.

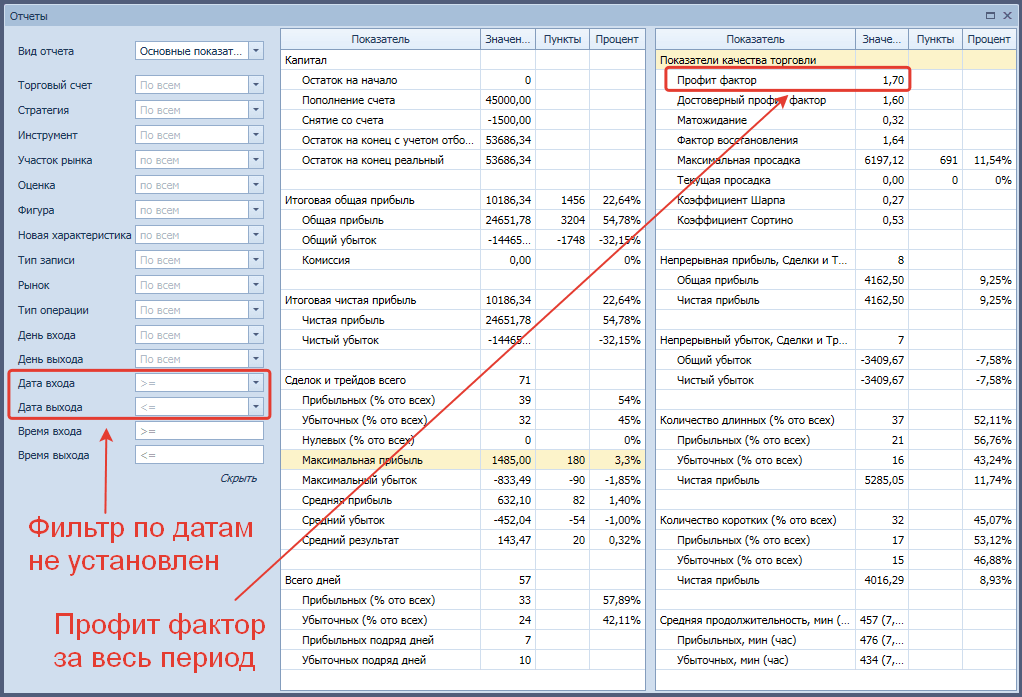

Профит фактор можно рассчитать, как за весь период торговли, так и за определенный промежуток времени. Рассмотрим пример. В январе сумма всех прибыльных сделок составила 1000$. За этот же период времени сумма всех убыточных сделок составила 400$. Значит профит фактор = 1000 / 400 = 2.5 или 2.5 к 1.

Если вы не установили в отчете фильтр по датам, то профит фактор будет рассчитан за весь период времени

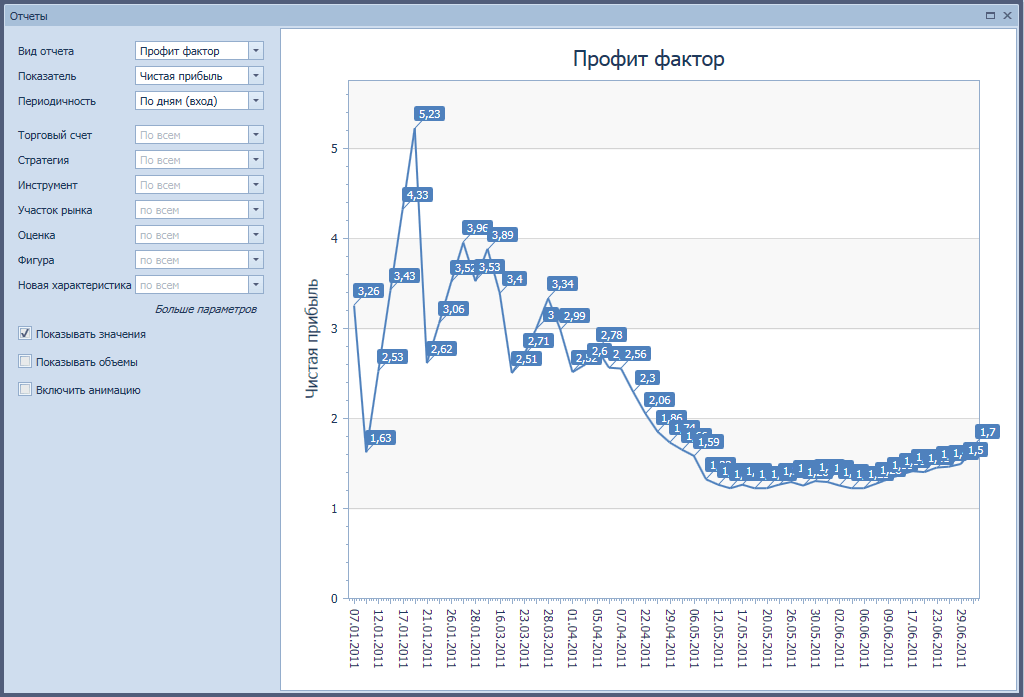

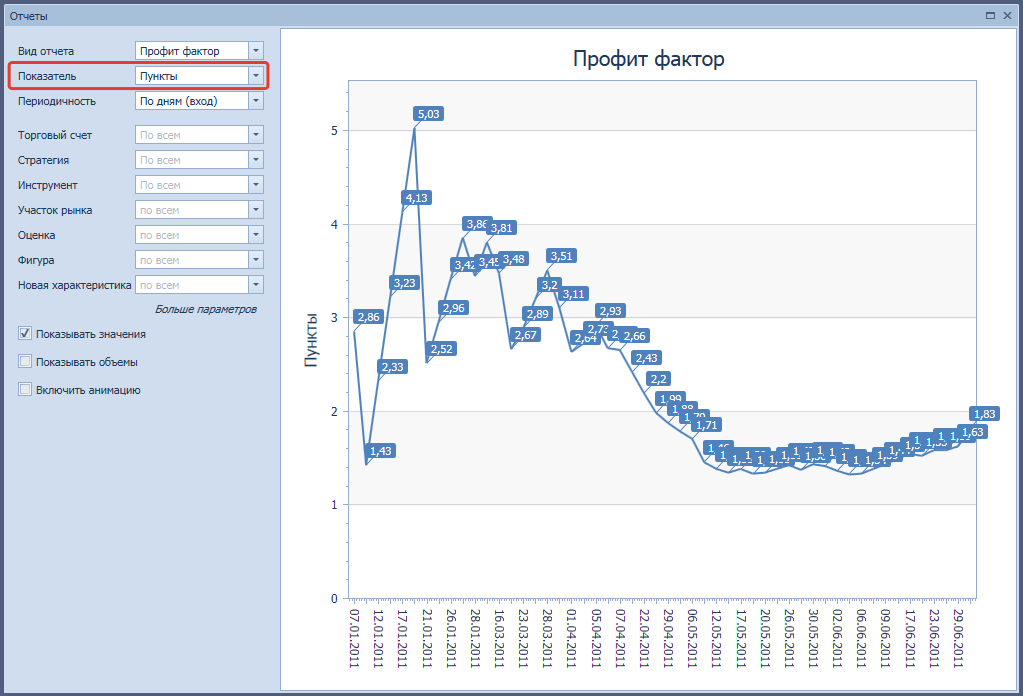

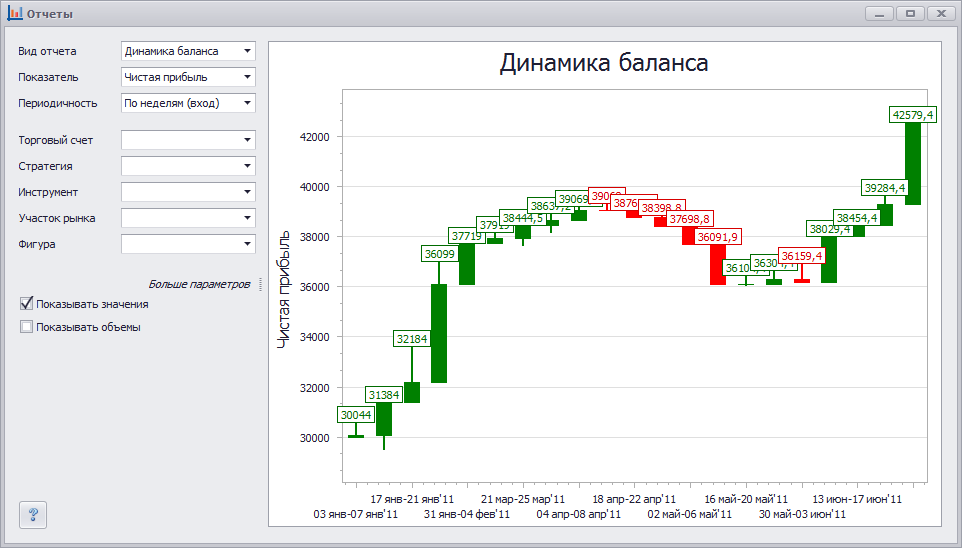

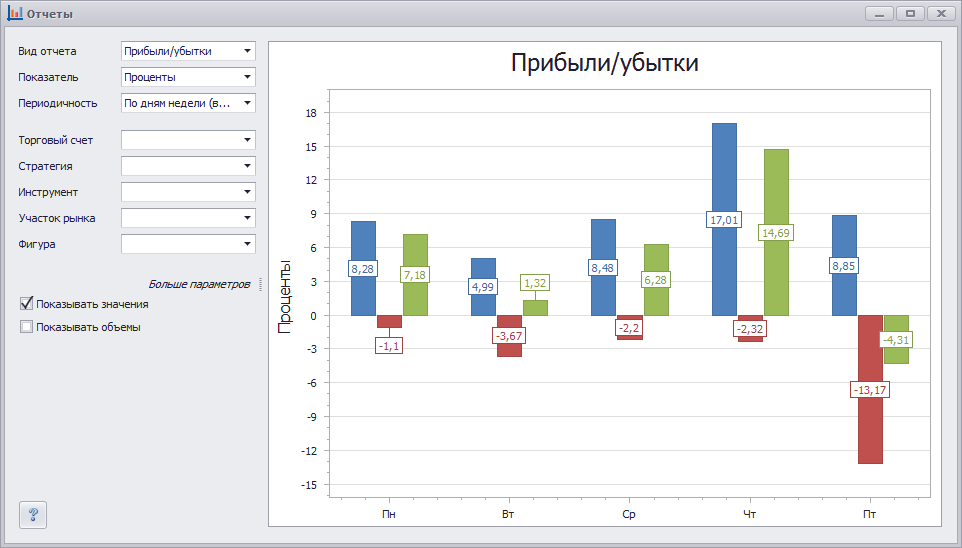

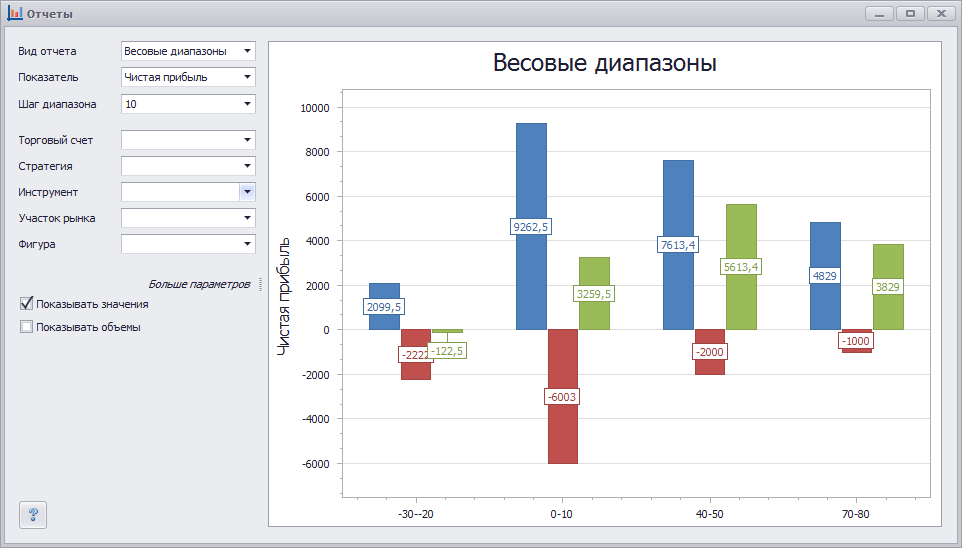

Раз уж мы заговорили о профит факторе, то посмотрим сразу еще на один график с одноименным названием "Профит фактор"

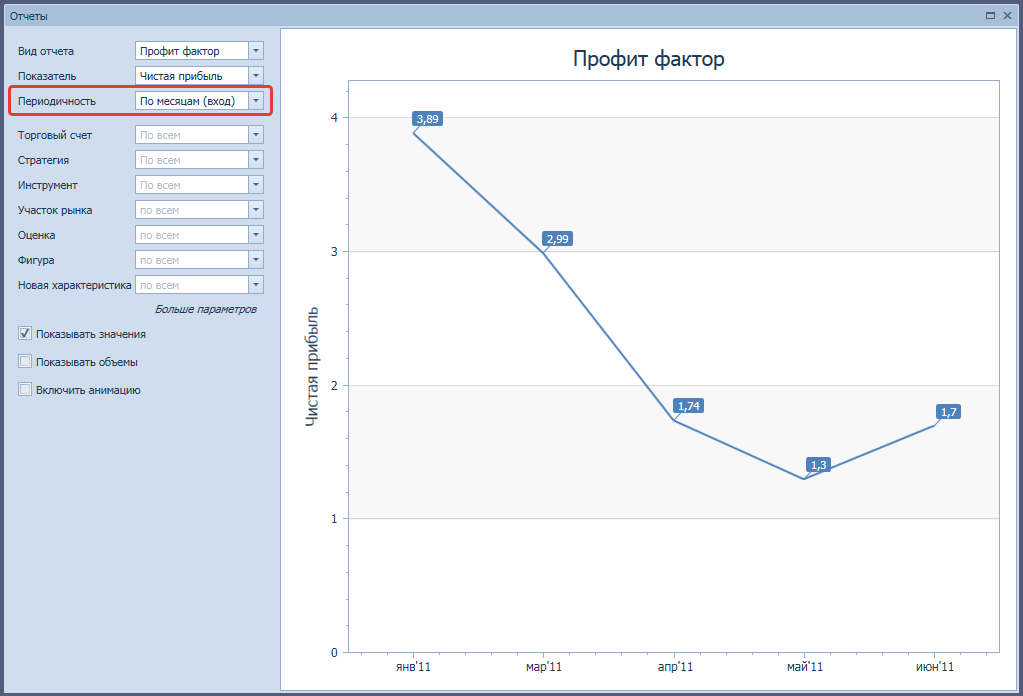

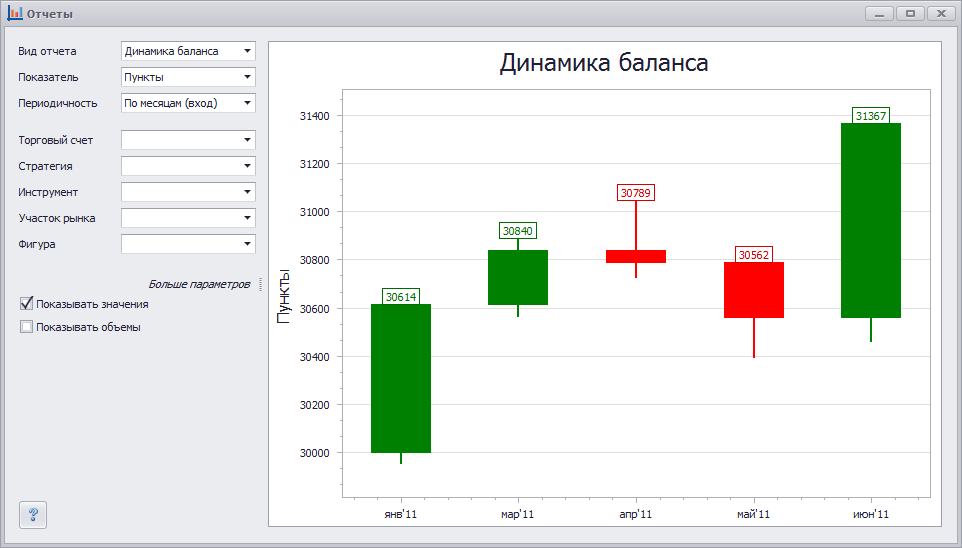

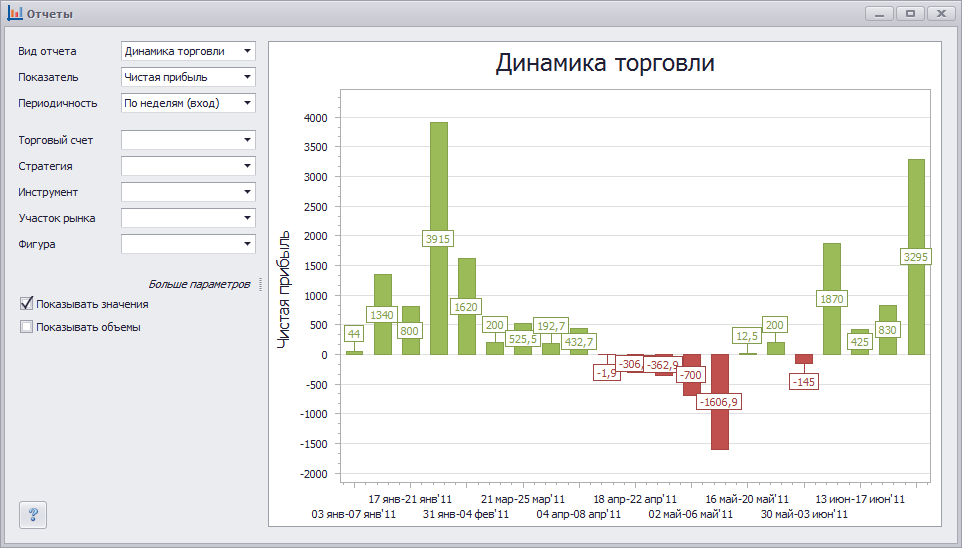

График выше построен "По дням". Т.е. показывает, как изо дня в день менялся этот показатель. Теперь давайте построим его по месяцам

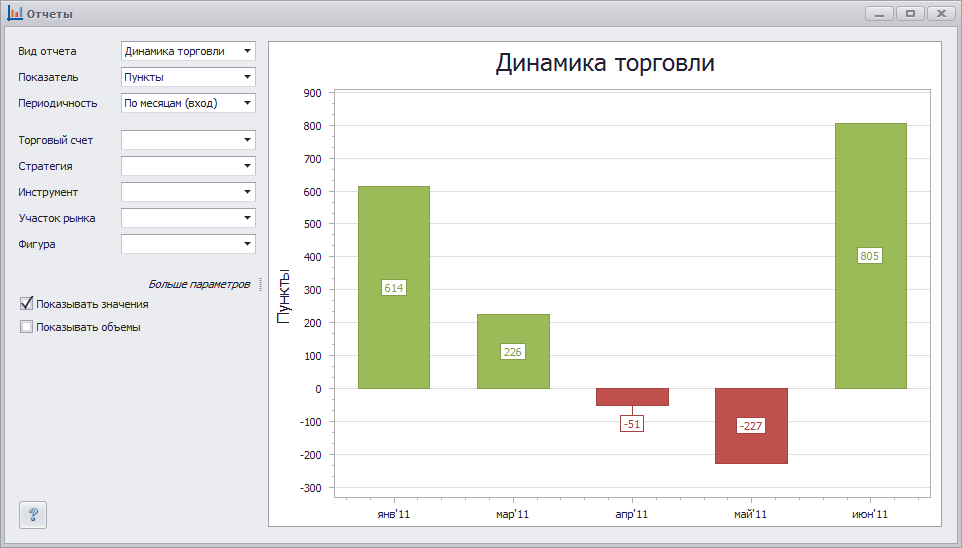

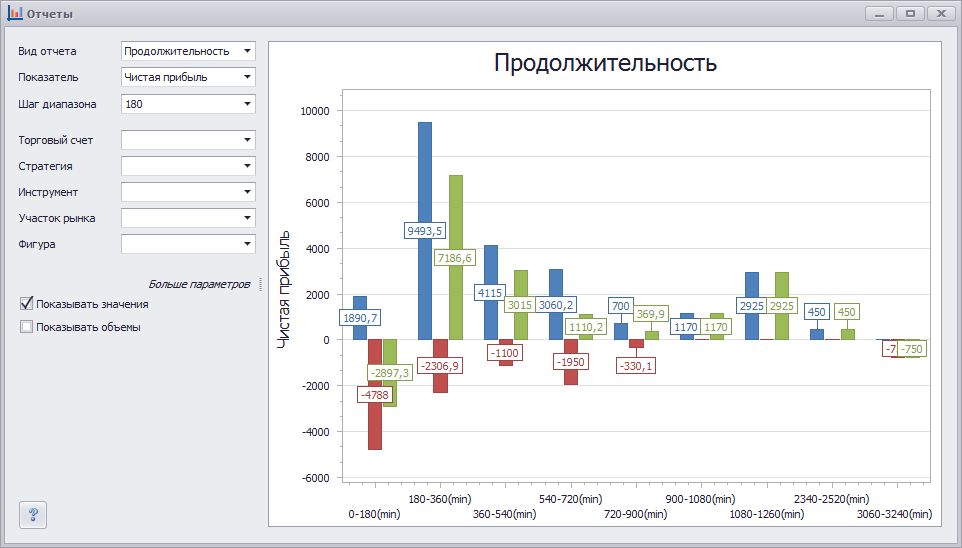

И еще один график давайте построим, но уже в поле показатель выберем не "Чистая прибыль", а "Пункты". Обычно никто не рассчитывает профит фактор в пунктах, но на самом деле зря. Из этого получить можно получить интересную информацию. Итак, что мы видим? 2 разных профит фактора. Первый равен 1.7, второй - 1.84. Т.е. профит фактор, построенный по пунктам имеет более высокое значение. Как такое может быть? Скорее всего при торговле мы неверно рассчитывали лот. Часто бывает, что по пунктам мы в плюсе, а по сумме в минусе. Чтобы такого не было нужно всегда правильно рассчитывать лот. Формула расчета почти такая же:

Профит фактор = Сумма пунктов прибыльных сделок / Сумма пунктов убыточных сделок

Достоверный профит фактор = (Сумма прибыльных сделок - Результат самой прибыльной сделки) / Сумма убыточных сделок

Считается, что, вычитая результат самой прибыльной сделки из суммы прибыльных сделок, мы получим более точный и достоверный результат.

Мат.ожидание = (1 + (Средняя прибыль / Средний убыток)) * (Кол-во прибыльных сделок / Всего сделок) - 1

Самое главное - этот показатель должен быть положительным. Если он отрицательный, то значит мы скоро потеряем весь депозит, если будем продолжать торговать в том же духе. Чем он выше, тем лучше. Подставим значения в эту формулу.

Средняя прибыльная сделка = 80$

Средняя убыточная сделка = 30$

Кол-во прибыльных сделок = 40

Всего сделок = 100

Мат.ожидание = (1 + (80$ / 30$)) * (40 / 100) - 1 = 0,46

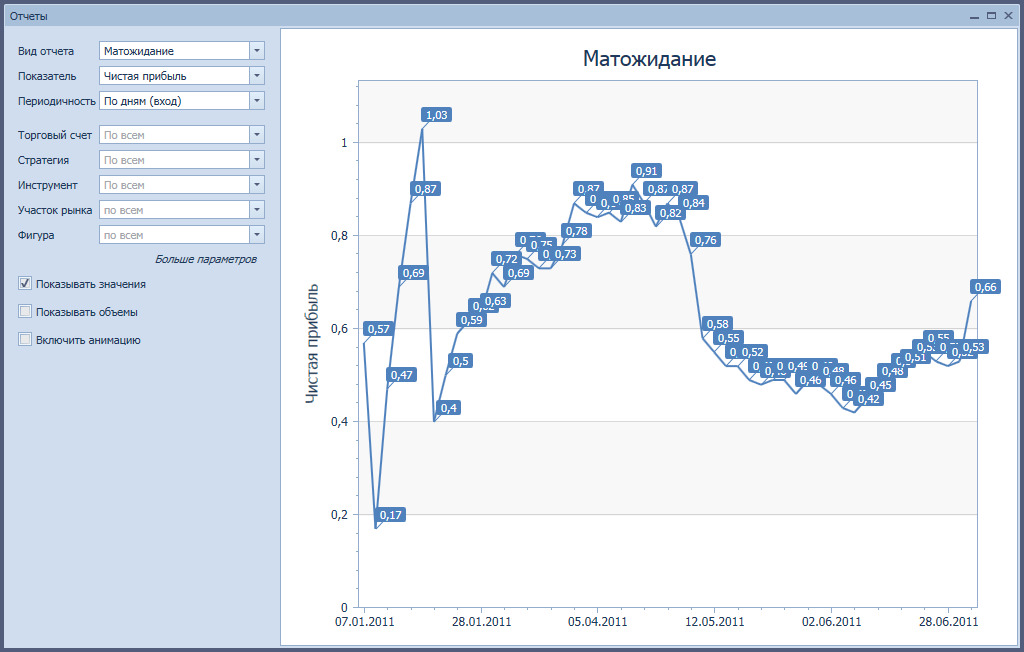

Для более наглядного примера и понимания того как со временем меняется математическое ожидание, мы можем построить одноименный график. Его можно строить с различной периодичностью: По сделкам, По дням, По неделям и По месяцам. Мы построим по дням и увидим как ежедневно менялось математическое ожидание

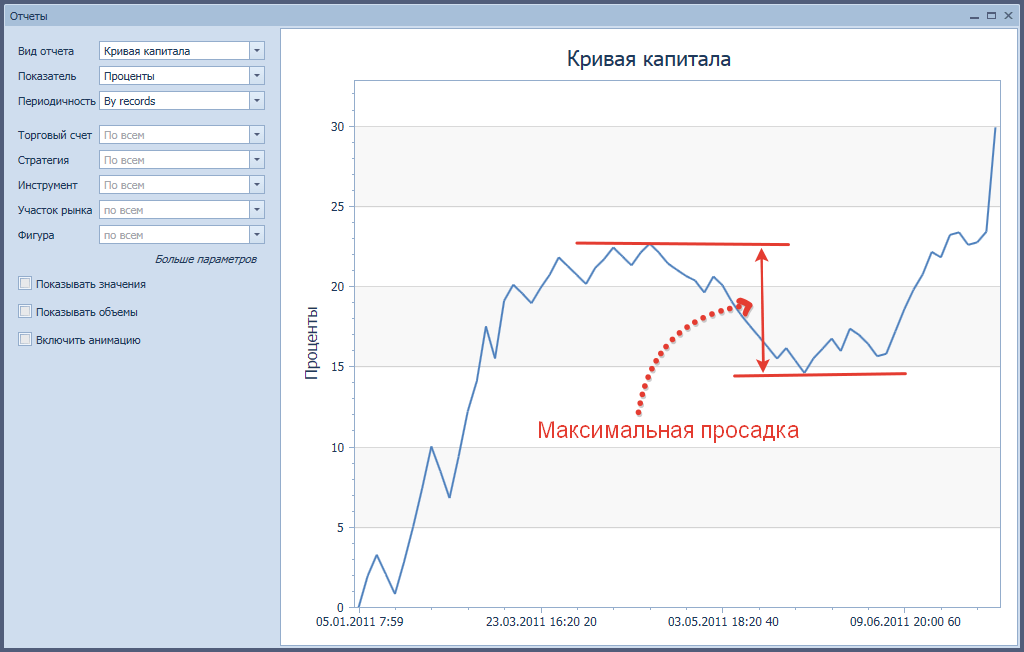

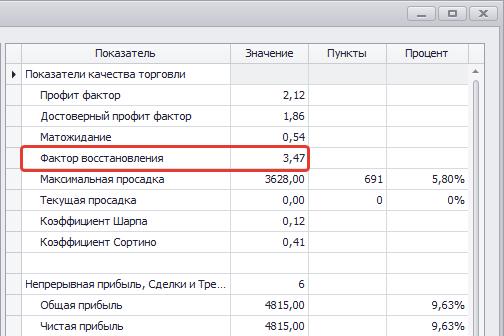

Максимальная просадка = Максимальная разница между максимальным остатком на счете и минимальным

Для лучшего понимания давайте посмотрим на график "Кривая капитала"

В таблице "Основные показатели" мы отображаем Максимальную просадку в валюте, в пунктах и в процентах

Фактор восстановления = Чистая прибыль / Максимальная просадка

Считается, что чем выше фактор восстановления, тем быстрее наша торговля восстанавливается после просадок. Если сравнивать 2 торговые системы (ТС), то хуже будет та, у которой фактор восстановления меньше. Предположим, что ТС №1 заработала нам 150% при просадке 50%, ее профит-фактор будет 3. А ТС №2 дала нам всего 50% при просадке 10%. Ее профит фактор будет равен 5 и поэтому она будет лучше, чем ТС №1. Прибыльность ТС №2 можно легко увеличить до 100%, за счет использования бОльшего кредитного плеча.

© 2009-2026. MaxProfit Global LLC All rights reserved

Отказ от ответственности: MaxProfit - это не торговая платформа, а набор инструментов для анализа и моделирования. Он может показать сильные и слабые стороны вашей работы, но не может гарантировать вам какую-либо прибыль. Фьючерсы, опционы, акции и торговля валютой (включая криптовалюту) имеют значительные потенциальные выгоды, но также и высокий уровень потенциального риска. Вы должны знать о рисках и быть готовыми принять их, чтобы инвестировать в вышеупомянутые рынки. Не торгуйте деньгами, которые вы не можете позволить себе потерять.

Тестер стратегий

Тестер стратегий Журнал сделок

Журнал сделок Дневник трейдера

Дневник трейдера Статистика трейдинга

Статистика трейдинга